株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

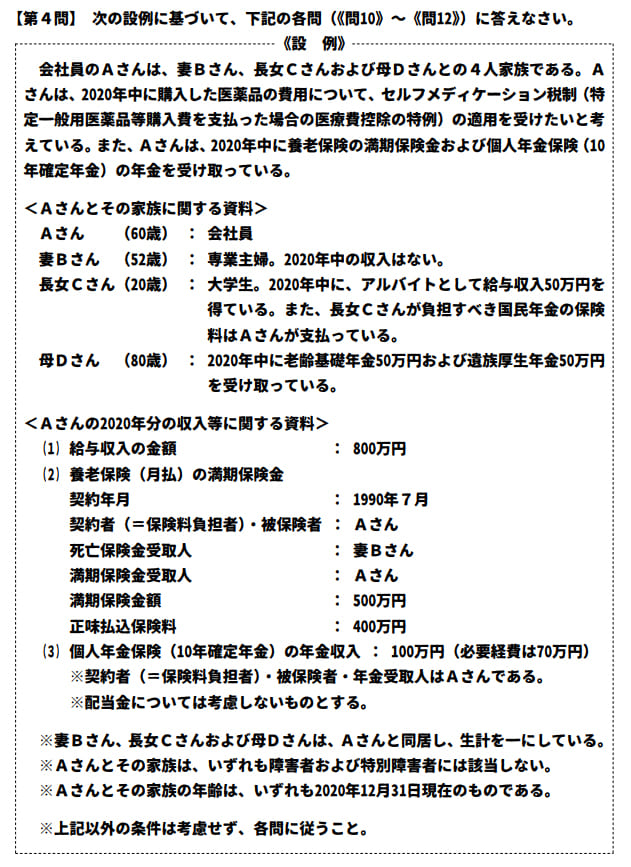

- 『2021年5月実施』FP3級実技試験【保険顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.10

先に下記の資料をご覧ください。(Q10.11.12で使います)

Aさんの2020年分の所得税における所得控除に関する次の記述のうち、最も不適切なものはどれか。

- 「セルフメディケーション税制の適用を受ける場合、特定一般用医薬品等購入費の総額(保険金などで補填される金額を除く)が12,000円を超えるときに、その超える部分の金額(最高88,000円)を総所得金額等から控除することができます」

- 「会社員であるAさんは、勤務先の年末調整においてセルフメディケーション税制の適用を受けることができます」

- 「Aさんが支払っている長女Cさんの国民年金の保険料は、その全額がAさんの社会保険料控除の対象となります」

2が不適切

- 「セルフメディケーション税制の適用を受ける場合、特定一般用医薬品等購入費の総額(保険金などで補填される金額を除く)が12,000円を超えるときに、その超える部分の金額(最高88,000円)を総所得金額等から控除することができます」

適切です。

自己又 は自己と生計を一にする配偶者その他の親族に係る一定のスイッチOTC医薬品の購入の対価を支払った場合 において、その年中に支払ったその対価の額の合計額が1万2千円を超えるときは、その超える部分の金額(その金額 が8万8千円を超える場合には、8万8千円)について、その年分の総所得金額等から控除する。

セルフメディケーション(自主服薬)推進のためのスイッチOTC薬控除の創設:厚生労働省HPより引用

- 「会社員であるAさんは、勤務先の年末調整においてセルフメディケーション税制の適用を受けることができます」

不適切です。

セルフメディケーション税制の適用を受けるためには確定申告が必要です。

- 健康維持や疾病予防に一定の取り組みを行っていることを証明する書類の用意

- 特定一般医薬品(スイッチOTC医薬品)等購入費を証明できる書類の用意

- 「Aさんが支払っている長女Cさんの国民年金の保険料は、その全額がAさんの社会保険料控除の対象となります」

適切です。

納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。

No.1130 社会保険料控除:国税庁より引用