株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

日本株を買ってみたいのですが、やり方が全く分からないです。

なるべく少ないリスクで安定して稼ぎたいので、良い方法を教えてください。

このようなお悩みを解決します。

注意

本記事の内容はあくまで個人的見解です。投資助言や勧誘を目的としていません。

リスクを考慮した上、ご自身の判断で投資を行ってください。いかなる損失についても責任を負いかねます。

また、記事内のデータはすべて執筆時のものです。最新の情報は各社のIRをチェックしてください。

今回はファイナンシャルプランナーである私が実際に運用中のおすすめ高配当日本株について、わかりやすく解説いたします。

具体的なおすすめ銘柄は下記です。

| S(5点) | A(4点) | B(3点) | C(2点) | D(1点) | |

| 高配当 | 年初来高値から算出した配当利回り5%以上 | 年初来高値から算出した配当利回り4%以上 | 年初来高値から算出した配当利回り3%以上 | 年初来高値から算出した配当利回り2%以上 | 年初来高値から算出した配当利回り2%未満 |

| 企業規模 | 最大手に対して売上50%まで | 最大手に対して売上20%まで | 最大手に対して売上10%まで | 最大手に対して売上5%まで | 最大手に対して売上5%未満 |

| キャッシュリッチ | 有利子負債ゼロ | 現金が有利子負債に対して100%以上 | 現金が有利子負債に対して50%以上 | 現金が有利子負債に対して25%以上 | 現金が有利子負債に対して25%未満 |

| 配当性向 | 30%以上40%以下 | 20%以上30%未満 40%以上60%未満 | 10%以上20%未満 60%以上80%未満 | 5%以上10%未満 80%以上100%未満 | 5%未満 100%以上 |

| グローバル | 売上比の70%以上が海外 | 売上比の50%以上が海外 | 売上比の40%以上が海外 | 売上比の10%以上が海外 | 売上比の10%未満が海外 |

| 総合評価 | 全ての数値の合計が25以上 | 全ての数値の合計が20以上25未満 | 全ての数値の合計が15以上20未満 | 全ての数値の合計が10以上15未満 | 全ての数値の合計が10未満 |

総合評価について

S5点、A4点、B3点、C2点、D1点にて加点

※高配当は他の項目より優先されるので2倍評価

※表は右にスクロールできます。

| 銘柄名 (銘柄をタップすると 詳細にアクセスできます) | 総合評価 (S~D) | 配当利回り ※注 | 配当金 (1株あたり) | 配当金の権利付き最終日 (この日までに買うと 配当金が受け取れる) | 株主 優待 |

|---|---|---|---|---|---|

| 明豊ファシリティワークス (1717) | 3.85% ~4.63% | 32円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 安藤・間 (1719) | 5.17% ~7.32% | 60円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 鹿島建設 (1812) | B | 2.89% ~4.82% | 70円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 奥村組 (1833) | B | 4.74% ~7.67% | 225円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| イチケン (1847) | 5.30 ~5.76% | 100円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日東富士製粉 (2003) | B | 3.56% ~4.17% | 176円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 日本食品化工 (2892) | 4.50% ~7.68% | 125円→200円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| JT【日本たばこ産業】 (2914) | 4.87% ~7.41% | 188円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 武田薬品工業 (4502) | 4.04% ~4.69% | 188円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| ENEOSホールディングス (5020) | B | 3.78% ~5.11% | 22円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| TOYO TIRE (5105) | 4.16% ~6.17% | 55円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 日本カーボン (5302) | B | 4.30% ~5.13% | 200円 | 期末:2023年12月27日 中間:2024年6月26日 | × |

| 中山製鋼所 (5408) | B | 3.15% ~5.03% | 38円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| モリ工業 (5464) | B | 3.10% ~4.82% | 130円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| ARE ホールディングス (5857) | 4.46% ~4.96% | 90円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日本エアーテック (6291) | 4.73% ~6.34% | 60円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 日本ピラー工業 (6490) | B | 2.47% ~4.48% | 120円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| MS-Japan (6539) | B | 4.63% ~5.89% | 56円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 帝国通信工業 (6763) | B | 3.84% ~5.20% | 70円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| TOA (6809) | 4.69% ~6.19% | 40円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日本セラミック (6929) | B | 3.53% ~4.48% | 100円 | 期末:2023年12月27日 | × |

| いすゞ自動車 (7202) | 3.87% ~5.59% | 72円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| オーハシテクニカ (7628) | 3.64% ~4.35% | 60円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| バルカー (7995) | B | 3.55% ~5.80% | 150円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| スクロール (8005) | 4.40% ~6.93% | 48円 | 期末:2024年3月27日 中間:2024年9月26日 | 〇 | |

| 住友商事 (8053) | 4.62% ~6.52% | 115円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 稲畑産業 (8098) | 4.06% ~5.76% | 120円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 伊藤忠エネクス (8133) | 4.29% ~5.02% | 52円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 三井住友フィナンシャルG (8316) | 3.83% ~6.29% | 250円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 岩井コスモHD (8707) | B | 4.17% ~6.25% | 80円 (2023年3月期) | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 東京海上HD (8766) | 3.33% ~4.61% | 121円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 九州旅客鉄道 (9142) | C | 3.32% ~4.13% | 93円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| 日本電信電話 (9432) | B | 2.79% ~3.37% | 5円 ※株式を25分割済 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| KDDI (9433) | B | 2.91% ~3.53% | 140円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| 三協フロンテア (9639) | B | 3.00% ~5.00% | 160円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| イエローハット (9882) | 3.37% ~3.91% | 66円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 蔵王産業 (9986) | B | 3.70% ~5.81% | 100円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

※配当利回りは、その年の最低株価と最高株価をその年の配当金で割って算出しています。

投資基準は下記です。

- 高配当である。(配当利回り4%以上がメイン)

- 各ジャンルの日本トップクラスの企業。

- キャッシュリッチ(現金を多く保有している)。

- 配当性向が一定(配当金を出し過ぎるようなムリをしていないし、貯め込むだけでもない)。

- 世界に進出している、またはしようとしている。

有名企業が中心のポートフォリオなので、安定した値上り益+配当益で着実に積み上げられる運用方法です。

紹介する銘柄は私自身も実際に保有していますよ。(投資を開始して11カ月の結果)

| 金額 | |

|---|---|

| 時価評価額 | 768,594円 |

| 評価損益合計 | +49,701円 |

| 確定利益累計 | +78,793円 |

| 累計配当金 | 10,701円 |

投資を実際にやっている身として言えるのは、決して怪しいものではなく正しく理解すれば怖くないということですね。

私と同じように少ないリスクで安定して稼ぎたい方は、ぜひ最後まで読んでいただければありがたいです。

- 株のツールっていろいろあるし、どれを見たらいいのか分からない…

- 複数のサイトをそれぞれ見るのが面倒…1つにまとめて見られたらいいのに…

- 無料の情報サイトは煩雑で見づらい…

このような経験はありませんか?

私も株探プレミアムを知る前はいろいろなツールやサイトを行ったり来たりして、本当に面倒な思いをしていました。

株探プレミアムなら配当利回りや株価、チャートだけでなく、決算情報も一目で分かるようになっています。

おかげで他のサイトやツールを使わずとも、高配当株についての必要な情報を株探プレミアム一本で得られるようになりました。

今なら30日間無料で体験できますので、この機会にぜひお試しください。

無料登録方法やおすすめの使い方は下記の記事で分かりやすく解説しています。

高配当日本株とは

高配当日本株に定義はありませんが、一般的には配当利回りが4~5%以上ある日本企業の銘柄とされています。

例えば100万円分の株を買ったら、年間で4万円~5万円の配当金がもらえるイメージです。

日本の場合、有名で安定している企業でも高配当の銘柄があり、株の値上がり益は取りづらいものの配当金でしっかり稼げますね。

弱点としては米国と違って最低取引株数が100株と多く、数十万円~数百万円を持っていないとまともに取引できないところです。

しかしながらマネックス証券のように1株単位で買えて、取引手数料も安い会社が最近では増えてきたため、小額からでも取引可能になりました。

配当金もシッカリもらえるので、まずは試しに買ってみるのがいいですね。

→高配当日本株をすぐに買いたい方はコチラ

高配当日本株がおすすめな理由

高配当日本株がおすすめな理由は下記です。

- 何もしなくても配当金が受け取れる。

- 誰もが知っている有名企業中心なので安心。

- 決算情報などを入手しやすい。

- 現代では預貯金だけでは資産は増えない。

- 老後の生活資金のため。

順に説明します。

何もしなくても配当金が受け取れる

配当金は株式を1株でも保有するだけで受け取れます。

株を買う→配当日まで待つ。

たったこれだけですよ。

具体的には権利確定日の2営業日前までに株式を買います。

※下記は一例です。企業の決算日により配当日は変わります。詳しくは各銘柄で調べてください。

| 配当日(権利確定日) | 権利付き最終日 ※この日までに買うと配当金が受け取れる | 権利落ち日 ※この日に購入しても直近の配当には間に合わない |

| 2024年3月29日(金) 次回期末配当 | 2024年3月27日(水) | 2024年3月28日(木) |

| 2024年9月30日(月) 次回中間配当 | 2024年9月26日(木) | 2024年9月27日(金) |

※入金は、配当日(権利確定日)以降、2~3か月後になります。

ただし1度だけの配当金目的で株を購入すると、高値でつかまされてしまう可能性が高いです。(皆が同じことを考えるので株価が吊り上がりやすいから)

今回紹介する高配当日本株は長期保有でしっかり配当金が得られるものばかりなので、ぜひ読み進めてくださいね。

誰もが知っている有名企業中心なので安心

高配当と聞くとリスクが高い銘柄が多いのでは?と心配される方もいます。

もちろん企業の業績に比べてムリをして配当している場合もありますが、誰でも知っている安定した有名企業で高配当もあります。

例えば下記のような会社です。

- 日本電信電話(NTT)

- KDDI

- JT(日本たばこ産業)

もちろん大企業といえども、永遠に高配当が続く企業はめったにないので、購入銘柄を20種類以上などある程度多くして分散投資すれば、リスクを減らせますよ。

決算情報などを入手しやすい

上場している企業はコーポレートサイトを持っており、一般人でもIR情報(投資家向けの情報)を入手できます。

具体的には下記のようなものです。

- 売上、営業利益、経常利益、純利益など

- 借金がどのくらいあるのか

- 配当金がいくら出るのか

- 現金をどのくらい保有しているのか

- 今後どのように事業展開していくのかなど

あらゆる情報が数値化されていますよ。

決算書を読むのはは少し勉強しないと難しいかもしれませんが、見ていくうちに慣れていきます。

当サイトの記事で各企業の決算情報なども分かりやすく説明しています。

株を買う目安になる情報が誰でも手に入るので、高配当日本株の選定は比較的やりやすいですね。

現代では預貯金だけで資産は増えない

現在の日本の金利はマイナスのため、そもそもいくら預金をしたところで資産はほぼ増えません。

下記のように大手銀行の利子であってもほぼゼロのようなものです。

- 三菱UFJ銀行→0.001%

- ゆうちょ銀行→0.001%

- PayPay銀行→0.01%

中には新生銀行やあおぞら銀行のように独自で高金利のサービスをしている企業もありますが、一般的には増えないといってもいいかと。

これからの時代はリスクを抑えつつ投資をして、資産を増やしていくことがマストになる世の中になりつつありますね。

老後の生活資金の為

資産を増やしていくことは老後の生活資金にも直結します。

あなたも知っている通り、今の日本は少子化なので現役世代の負担は日々増えていっています。

さらには年金保険料の増大、年金受給年齢の引き上げがあるかもしれないと盛んにニュースになっていますよね。

例えば第1号被保険者である人が国民年金保険料を満額収めたとしても、1ヶ月でもらえる年金はたった6万5千円にしかなりません。

現代では1ヶ月6万5千円で生活するのはほぼ不可能。

20年~30年後ではもっと厳しくなるでしょう。

よって老後の生活資金を増やす意味でも。資産運用をしなければならないと言えます。

高配当日本株おすすめ37選

それでは私がおすすめする高配当日本株のそれぞれの銘柄について、分かりやすく説明していきますね。

| S(5点) | A(4点) | B(3点) | C(2点) | D(1点) | |

| 高配当 | 年初来高値から算出した配当利回り5%以上 | 年初来高値から算出した配当利回り4%以上 | 年初来高値から算出した配当利回り3%以上 | 年初来高値から算出した配当利回り2%以上 | 年初来高値から算出した配当利回り2%未満 |

| 企業規模 | 最大手に対して売上50%まで | 最大手に対して売上20%まで | 最大手に対して売上10%まで | 最大手に対して売上5%まで | 最大手に対して売上5%未満 |

| キャッシュリッチ | 有利子負債ゼロ | 現金が有利子負債に対して100%以上 | 現金が有利子負債に対して50%以上 | 現金が有利子負債に対して25%以上 | 現金が有利子負債に対して25%未満 |

| 配当性向 | 30%以上40%以下 | 20%以上30%未満 40%以上60%未満 | 10%以上20%未満 60%以上80%未満 | 5%以上10%未満 80%以上100%未満 | 5%未満 100%以上 |

| グローバル | 売上比の70%以上が海外 | 売上比の50%以上が海外 | 売上比の40%以上が海外 | 売上比の10%以上が海外 | 売上比の10%未満が海外 |

| 総合評価 | 全ての数値の合計が25以上 | 全ての数値の合計が20以上25未満 | 全ての数値の合計が15以上20未満 | 全ての数値の合計が10以上15未満 | 全ての数値の合計が10未満 |

総合評価について

S5点、A4点、B3点、C2点、D1点にて加点

※高配当は他の項目より優先されるので2倍評価

※表は右にスクロールできます。

| 銘柄名 (銘柄をタップすると 詳細にアクセスできます) | 総合評価 (S~D) | 配当利回り ※注 | 配当金 (1株あたり) | 配当金の権利付き最終日 (この日までに買うと 配当金が受け取れる) | 株主 優待 |

|---|---|---|---|---|---|

| 明豊ファシリティワークス (1717) | 3.85% ~4.63% | 32円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 安藤・間 (1719) | 5.17% ~7.32% | 60円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 鹿島建設 (1812) | B | 2.89% ~4.82% | 70円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 奥村組 (1833) | B | 4.74 ~7.67% | 225円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| イチケン (1847) | 5.30 ~5.76% | 100円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日東富士製粉 (2003) | B | 3.56% ~4.17% | 176円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 日本食品化工 (2892) | 4.50% ~7.68% | 125円→200円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| JT【日本たばこ産業】 (2914) | 4.87% ~7.41% | 188円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 武田薬品工業 (4502) | 4.04% ~4.69% | 188円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| ENEOSホールディングス (5020) | B | 3.78% ~5.11% | 22円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| TOYO TIRE (5105) | 4.16% ~6.17% | 55円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 日本カーボン (5302) | B | 4.30 ~5.13% | 200円 | 期末:2023年12月27日 中間:2024年6月26日 | × |

| 中山製鋼所 (5408) | B | 3.15% ~5.03% | 38円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| モリ工業 (5464) | B | 3.10% ~4.82% | 130円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| ARE ホールディングス (5857) | 4.46% ~4.96% | 90円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日本エアーテック (6291) | 4.73% ~6.34% | 60円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 日本ピラー工業 (6490) | B | 2.47% ~4.48% | 120円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| MS-Japan (6539) | B | 4.63% ~5.89% | 56円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 帝国通信工業 (6763) | B | 3.84% ~5.20% | 70円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| TOA (6809) | 4.69% ~6.19% | 40円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日本セラミック (6929) | B | 3.53% ~4.48% | 100円 | 期末:2023年12月27日 | × |

| いすゞ自動車 (7202) | 3.87% ~5.59% | 72円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| オーハシテクニカ (7628) | 3.64% ~4.35% | 60円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| バルカー (7995) | B | 3.55% ~5.80% | 150円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| スクロール (8005) | 4.40% ~6.93% | 48円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 住友商事 (8053) | 4.62% ~6.52% | 115円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 稲畑産業 (8098) | 4.06% ~5.76% | 120円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 伊藤忠エネクス (8133) | 4.29% ~5.02% | 52円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 三井住友フィナンシャルG (8316) | 3.83% ~6.29% | 250円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 岩井コスモHD (8707) | B | 4.17 ~6.25% | 80円 (2023年3月期) | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 東京海上HD (8766) | 3.33% ~4.61% | 121円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 九州旅客鉄道 (9142) | C | 3.32% ~4.13% | 93円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| 日本電信電話 (9432) | B | 2.79% ~3.37% | 5円 ※株式を25分割済 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| KDDI (9433) | B | 2.91% ~3.53% | 140円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| 三協フロンテア (9639) | B | 3.00% ~5.00% | 160円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| イエローハット (9882) | 3.37% ~3.91% | 66円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 蔵王産業 (9986) | B | 3.70% ~5.81% | 100円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

※配当利回りは、その年の最低株価と最高株価をその年の配当金で割って算出しています。

下記の指標も添えて説明していきます。

- 高配当である。(配当利回り4%以上がメイン)

- 各ジャンルの日本トップクラスの企業。

- キャッシュリッチ(現金を多く保有している)。

- 配当性向が一定(配当金を出し過ぎるようなムリをしていないし、貯め込むだけでもない)。

- 世界に進出している、またはしようとしている。

- 総合評価

明豊ファシリティワークス(1717)株

明豊ファシリティワークス(1717)株の解説です。

| 明豊FW (1717) | 評価(S~D) |

|---|---|

| 高配当 | B(1株32円、執筆時配当利回り3.85%~4.63%) |

| 企業規模 | S(売上約47.6億円、営業利益約9.7億円、営業利益率約20.1%) ※コンストラクションマネジメント企業で唯一の上場企業 |

| キャッシュリッチ | S(貸借対照表上にて現金預金約16億円、有利子負債無し) |

| 配当性向 | A(55.7%) |

| グローバル | D(現在のところ主だった海外売上は無し) |

| 総合評価 | A |

明豊ファシリティワークスはコンストラクションマネジメント企業で唯一の上場企業です。

おもに建設業界において、発注者と設計者や施工者の間に立ってプロジェクトを低コストかつ円滑に進めること。

ただの仲介ではなく、スケジュール管理やコスト管理、品質管理なども行う。

特徴的なのは20%以上の高い営業利益率です。

売上規模自体は50億円弱と低いものの、利益率が圧倒的に良いので有利子負債ゼロの完全無借金経営を行っています。

2024年3月期も増配を予定しており、長期保有にふさわしい銘柄といえます。

安藤・間(1719)株

安藤・間(1719)株の解説です。

| 安藤・間 (1719) | 評価(S~D) |

|---|---|

| 高配当 | S(1株60円、執筆時配当利回り5.17%~7.32%) |

| 企業規模 | B(売上約3,700億円、営業利益約200億円、営業利益率約5.4%) ※最大手の鹿島建設(1812)が売上約2兆4,000億円 |

| キャッシュリッチ | A(貸借対照表上にて現金預金約750億円、有利子負債約230億円) |

| 配当性向 | S(30%~40%) |

| グローバル | D(売上の約4%が海外) |

| 総合評価 | A |

安藤・間は2013年に間組が安藤建設を吸収合併する形でできた会社で、設立以来減配を一度もしたことがありません。

2024年3月期も1株あたり60円と増配予想、配当利回りは5%前後を行き来しています。

売上は約3,700億円、営業利益は約200億円と安定した業績を出しています。

ゼネコン系の会社でも安藤・間ほどの高配当企業はなかなかないので、おすすめの銘柄といえますね。

業務内容や数字をもっと知りたい方は下記をご覧ください。

鹿島建設(1812)株

鹿島建設(1812)株の解説です。

| 鹿島建設 (1812) | 評価(S~D) |

|---|---|

| 高配当 | C(1株70円、執筆時配当利回り2.89~4.82%) |

| 企業規模 | S(売上約2兆4,000億円、営業利益約1,235億円、営業利益率約5.1%) ※業界最大手 |

| キャッシュリッチ | B(貸借対照表上にて現金預金等約2,850億円、有利子負債約5,370億円) ※ただしここ数年で有利子負債が激減なので高評価 |

| 配当性向 | A(20%~30%) |

| グローバル | B(売上の約30%が海外) |

| 総合評価 | B |

鹿島建設は土木、建設の日本国内における最大手企業です。

営業種目は多岐に渡り、例えば不動産関連、ソフトウェアの開発、農業、ホテル飲食関連、旅行業などあらゆる業態に進出しています。

グループ全体の売上は2兆円を超え2024年3月期は過去最高の2兆4,800億円予想を出しています。

また日経平均株価(日経225)の構成銘柄でもあり、その影響力は高いです。

海外案件も多く、グローバルに事業を展開しており隙はありません。

高配当としても有名なので、ポートフォリオの1つに加えても問題ない銘柄だと思われます。

奥村組(1833)株

奥村組(1833)株の解説です。

| 奥村組 (1833) | 評価(S~D) |

|---|---|

| 高配当 | A(1株225円、執筆時配当利回り4.74%~7.67%) |

| 企業規模 | B(売上約2,500億円、営業利益約120億円、営業利益率約4.8%) ※最大手の鹿島建設(1812)が売上約2兆4,000億円 |

| キャッシュリッチ | A(貸借対照表上にて現金預金約400億円、有利子負債約140億円) |

| 配当性向 | B(72.9%) 通常は50%前後 |

| グローバル | D(売上の約2.4%が海外) |

| 総合評価 | B |

奥村組は日本で初めて実用免震ビルを建設した、中堅の総合建築会社です。

土木や建築の他にも、発電や売電といった投資開発事業も行っています。

高配当としても有名で、5~6%前後の配当利回りが魅力ですね。

売上や営業利益は例年安定しており、財務状況も良いため、長期保有に向いている銘柄です。

イチケン(1847)株

イチケン(1847)株の解説です。

| イチケン (1847) | 評価(S~D) |

|---|---|

| 高配当 | S(1株100円、執筆時配当利回り5.30%~5.76%) |

| 企業規模 | D(売上約900億円、営業利益約27億円、営業利益率約3%) ※最大手の鹿島建設(1812)が売上約2兆4,000億円 |

| キャッシュリッチ | A(貸借対照表上にて現金預金約116億円、有利子負債約57億円) |

| 配当性向 | S(30%~40%) |

| グローバル | D(現在のところ主だった海外売上は無し) ※ベトナム事業を推進中 |

| 総合評価 | A |

イチケンは総合建設業の中堅企業です。

施工、メンテナンス、リニューアルを一手に引き受け利益を上げている会社ですね。

実績もスーパーや商業施設、公共施設など誰もが知っているものばかりです。

現在は日本中心の事業ですが、ベトナム進出をすすめています。

イチケンは高配当、かつ安定した財務なので、長期保有の銘柄としてふさわしいといえますよ。

日東富士製粉(2003)株

日東富士製粉(2003)株の解説です。

| 日東富士製粉 (2003) | 評価(S~D) |

|---|---|

| 高配当 | B(1株170円、執筆時配当利回り3.56~4.17%) |

| 企業規模 | D(売上約695億円、営業利益約53億円、営業利益率約7.6%) ※最大手の日清製粉が売上約8,000億円 |

| キャッシュリッチ | A(貸借対照表上にて現金預金等約11億円、有利子負債約5億円) ※すぐに現金化できる短期貸付金が約70億円有り |

| 配当性向 | S(40%) |

| グローバル | D(売上の約4%が海外) |

| 総合評価 | B |

日東富士製粉は大手製粉会社です。

その中で日東富士製粉はオリジナルのブランド小麦粉の製造に意欲的です。

さらに親会社は三菱商事と万全の体制。

業績、財務状況も良く安定した高配当を受け取れる可能性が高いですね。

日本食品化工(2892)株

日本食品化工(2892)株の解説です。

| 日本食品化工 (2892) | 評価(S~D) |

|---|---|

| 高配当 | A(1株125円→200円、執筆時配当利回り4.50~7.68%) |

| 企業規模 | S(売上約646億円、営業利益約35.4億円、営業利益率約5.5%) ※とうもころし加工会社の上場企業は日本食品化工のみ |

| キャッシュリッチ | D(貸借対照表上にて現金預金等約4億円、有利子負債約110億円) ※有利子負債が近年減ってきている |

| 配当性向 | S(35%) |

| グローバル | D(売上の約1%未満が海外) |

| 総合評価 | A |

日本食品化工はとうもろこし加工会社で国内では唯一の上場企業です。

コロナ禍で売上、利益が低迷していましたが、ここ最近は一気に回復傾向にあります。

配当については第2四半期までの業績が予想以上だったこともあり、125円→200円と増配予想になりました。

直近では株価がかなり上がっており一見買いづらいですが、今から購入しても遅くない銘柄です。

JT 日本たばこ産業(2914)株

JT 日本たばこ産業(2914)株の解説です。

| JT (2914) | 評価(S~D) |

|---|---|

| 高配当 | A(1株188円、執筆時配当利回り4.87~7.41%) |

| 企業規模 | S(売上約2兆6,000億円、営業利益約6,535億円、営業利益率約25.1%) ※国内では唯一のたばこ事業企業 |

| キャッシュリッチ | B(貸借対照表上にて現金預金等約8,600億円、有利子負債約9,500億円) |

| 配当性向 | B(75.4%)2022年12月期 ※通常は70%~80%前後 |

| グローバル | S(売上の約70%が海外) |

| 総合評価 | A |

JTは言わずと知れた国内では唯一のたばこ事業会社です。

近年では禁煙が推奨されていて事業としては難しくなっているのではと思われていますが、実情は違います。

売上約2兆6,000億円、営業利益6,535億円と驚異的な数字を出し、さらに伸び続けている企業です。

国内よりもむしろ海外に強く、リスクヘッジも万全。

高配当としても有名な企業で、文句なしのおすすめ銘柄です。

武田薬品工業(4502)株

武田薬品工業(4502)株の解説です。

| 武田薬品工業 (4502) | 評価(S~D) |

|---|---|

| 高配当 | A(1株188円、執筆時配当利回り4.04~4.69%) |

| 企業規模 | S(売上約4兆円、営業利益約4,900億円、営業利益率約12.3%) ※製薬系最大手企業 |

| キャッシュリッチ | D(貸借対照表上にて現金預金等約5,300億円、有利子負債約4兆4,000億円) ※2019年の買収による借金がほとんどで、業績不振ではない。 |

| 配当性向 | D(100%) ※ただしキャッシュは比較的潤沢。 |

| グローバル | S(売上の約80%が海外) |

| 総合評価 | A |

栄養ドリンクや風邪薬などでおなじみの武田薬品工業は、製薬会社としては日本トップ企業です。

売上、利益ともに高く高配当としても有名で、10年ほど高配当を続けており、2024年3月期は増配予想となっています。

有利子負債は多いですが、内訳のほとんどは企業買収によるもので業績不振ではないため、長い目で見れば問題は無くなると思われます。

売上比率も海外がほとんどなので、日本の成長が止まってしまっている現代でも伸び悩みはなさそうですね。

ENEOSホールディングス(5020)株

ENEOSホールディングス(5020)株の解説です。

| ENEOS ホールディングス (5020) | 評価(S~D) |

|---|---|

| 高配当 | B(1株22円、執筆時配当利回り3.78~5.11%) |

| 企業規模 | S(売上約1.5兆円、営業利益約2,812億円、営業利益率1.87%) ※エネルギー系国内最大手 |

| キャッシュリッチ | D(貸借対照表上にて現金預金等約3,000億円、有利子負債約3.5兆円) ※大手エネルギー系企業の中では財務が最も安定 |

| 配当性向 | S(30~40%) |

| グローバル | B(売上の約27%が海外) |

| 総合評価 | B |

ENEOSホールディングスはガソリンスタンドで有名なエネルギー系国内最大手企業です。

自動車を運転している方なら誰でも一度は利用されていますよね。

ENEOSホールディングスは高配当でも有名です。

有利子負債に多少の不安を抱えますが、同業の中では出光興産と並んでトップクラスに良い財務状況ですよ。

ものごとに絶対はありませんが、今の日本の生活においてガソリンなどは必須なので、そう簡単に傾くことは無いと思われます。

分散投資の銘柄の1つとしておすすめですよ。

TOYO TIRE(5105)株

TOYO TIRE(5105)株の解説です。

| TOYO TIRE (5105) | 評価(S~D) |

|---|---|

| 高配当 | A(1株55円、執筆時配当利回り4.46~4.96%) |

| 企業規模 | A(売上約5,000億円、営業利益約440億円、営業利益率約8.8%) ※最大手のブリヂストン(5108)が約4兆1,000億円 |

| キャッシュリッチ | C(貸借対照表上にて現金預金等約410億円、有利子負債約1,300億円) |

| 配当性向 | S(30%) |

| グローバル | S(売上の約78%が海外) |

| 総合評価 | A |

TOYO TIREはテレビCMでもおなじみのタイヤ業界大手企業です。

高配当企業としても有名で、業績も安定しています。

有利子負債に比べてキャッシュは少ないですが、売上も高く資産の多いので問題は特にありません。

売上のほとんどは日本ではなく北米中心の海外で、円安によるリスクヘッジもしっかりできています。

2023年第2四半期を過ぎた時点で売上、利益ともに前年同時期を超えています。

長い目で見ても安定して利益を上げられる銘柄と思われますね。

日本カーボン(5302)株

日本カーボン(5302)株の解説です。

| 日本カーボン (5302) | 評価(S~D) |

|---|---|

| 高配当 | A(1株200円、執筆時配当利回り4.30~5.13%) |

| 企業規模 | B(売上約358億円、営業利益約48億円、営業利益率約13.4%) ※業界最大手の東海カーボンが売上が約3,400億円) |

| キャッシュリッチ | A(貸借対照表上にて現金預金等約183億円、有利子負債約89億円) |

| 配当性向 | D(100%) ※ただしキャッシュは比較的潤沢 |

| グローバル | B(売上の約45%が海外) |

| 総合評価 | B |

日本カーボンは1915年に創設された、日本で最も歴史がある炭素メーカーです。

売上や営業利益率、財務状況すべてが安定していて、なおかつ高配当銘柄です。

日本国内だけでなく、中国をはじめとした海外にも販路を持っており、グローバルな企業でもあります。

2023年12月期も好調で、安心して長期保有できる株といえますね。

中山製鋼所(5408)株

中山製鋼所(5408)株の解説です。

| 中山製鋼所 (5408) | 評価(S~D) |

|---|---|

| 高配当 | B(1株38円、執筆時配当利回り3.15~5.03%) |

| 企業規模 | D(売上約1,885億円、営業利益約136億円、営業利益率約7.2%) ※最大手の日本製鉄(5401)が売上約7兆9,000億円 |

| キャッシュリッチ | A(貸借対照表上にて現金預金等約170億円、有利子負債約100億円) |

| 配当性向 | S(30%) |

| グローバル | D(売上の約5%未満が海外) |

| 総合評価 | B |

中山製鋼所は鉄鋼系の中堅企業です。

NFGという独自の技術を持ち、安定した業績を出し続けている会社です。

過去に倒産の危機があったことを踏まえ、現在の経営スタイルは有利子負債を抑えた確実なものに生まれ変わりました。

実際に2023年3月期では自己資本比率65.1%、有利子負債比率10.6%と良い数値です。(日本製鉄は自己資本比率43.7%、有利子負債比率64.6%)

直近では業績が良いことを踏まえ配当利回りも急上昇しています。

2024年3月期第1四半期の決算も過去最高の営業利益を上げています。

以前とは違い経営が盤石になりつつある今は、長期保有高配当株としてふさわしいと言えそうです。

モリ工業(5464)株

モリ工業(5464)株の解説です。

| モリ工業 (5464) | 評価(S~D) |

|---|---|

| 高配当 | B(1株130円、執筆時配当利回り3.10~4.82%) |

| 企業規模 | D(売上約487億円、営業利益約67億円、営業利益率約13.8%) ※最大手の日本製鉄(5401)が売上約7兆9,000億円 |

| キャッシュリッチ | A(貸借対照表上にて現金預金等約143億円、有利子負債約19.7億円) |

| 配当性向 | A(26.4%) |

| グローバル | D(売上の約5%未満が海外) ※インドネシアに海外展開しており、事業の伸び率は高い |

| 総合評価 | B |

モリ工業はステンレスをメインとした製造、販売をしている企業です。

独自の生産設備を持ち、ステンレスの2次加工など他社がやらない分野に積極的に取り組んでいます。

営業利益率が13.8%と高く、有利子負債もほとんどないので財務状況も極めて良いですね。

国内だけでなく海外(インドネシア)にも展開しており、2023年3月期通期では前年比65%増と伸びています。

足元を見据えた経営をしつつも、海外に積極展開しており今後も安定した業績を残す可能性が高そうです。

ARE(旧アサヒ)ホールディングス(5857)株

ARE(旧アサヒ)ホールディングス(5857)株の解説です。

| ARE HD (5857) | 評価(S~D) |

|---|---|

| 高配当 | A(1株90円、執筆時配当利回り4.16~6.17%) |

| 企業規模 | A(売上約2,900億円、営業利益約192億円、営業利益率約3.1%) ※最大手の三菱マテリアルが1兆6,000億円、住友金属鉱山が1兆4,000億円 |

| キャッシュリッチ | D(貸借対照表上にて現金預金等約180億円、有利子負債約1,400億円) |

| 配当性向 | S(40%) |

| グローバル | A(売上の約57%が海外) |

| 総合評価 | A |

AREホールディングスは貴金属類のリサイクルを中心に事業として行っています。

北米にも鉱山を構え、金や銀レアメタルの製錬をしています。

営業利益率も高く、10%前後で安定していますよ。

同業の中では高配当として有名で、直近では配当利回りが5%前後です。

近年では有利子負債が増えているところが気になる点ですが、本業で利益をしっかり上げられているので今のところ問題はありません。

ただし一点集中買いはリスクがあるので、分散投資の銘柄の1つとしてポートフォリオに加えるのがおすすめです。

日本エアーテック(6291)株

日本エアーテック(6291)株の解説です。

| 日本エアーテック (6291) | 評価(S~D) |

|---|---|

| 高配当 | A(1株60円、執筆時配当利回り4.73~6.34%) |

| 企業規模 | A(売上約130億円、営業利益約11.5億円、営業利益率約8.8%) ※最大手のダイキンアプライドシステムズが400億円 |

| キャッシュリッチ | A(貸借対照表上にて現金預金等約63億円、有利子負債約3億円) |

| 配当性向 | B(60%) |

| グローバル | D(売上の5%未満が海外) |

| 総合評価 | A |

日本エアーテックは国内では唯一のクリーンエアーシステム専門メーカーです。

売上規模自体も競合他社と比べてトップレベル。

さらに有利子負債がほぼゼロの、事実上無借金経営です。

配当利回りも5%超と高く、手堅く安定した経営をしているので、長期保有におすすめの株といえますね。

海外売上がほぼ無いのはネックですが、中長期計画では中国ならびに北米に再進出を目標としているので、今後にも期待できます。

日本ピラー工業(6490)株

日本ピラー工業(6490)株の解説です。

| 日本ピラー工業 (6490) | 評価(S~D) |

|---|---|

| 高配当 | C(1株120円、執筆時配当利回り2.47~4.48%) |

| 企業規模 | D(売上約490億円、営業利益約138億円、営業利益率約28.1%) ※最大手の信越化学工業が約2兆8,000億円 |

| キャッシュリッチ | S(貸借対照表上にて現金預金等約220億円、有利子負債約13億円) |

| 配当性向 | S(30%) |

| グローバル | B(売上の約30%が海外) |

| 総合評価 | B |

日本ピラー工業はおもに半導体製造装置関連の部品を製造している会社です。

その中でも半導体洗浄装置向けのピラー継手はグローバルトップシェアを誇ります。

独自の技術で作る製品の営業利益率は28.1%と驚異的です。

有利子負債も極めて少なくキャッシュリッチでもあります。

直近では業績の良さで株価が上がりすぎて、配当利回りがやや低いところがネックですが、長期保有に適している銘柄だと思われます。

MS-Japan(6539)株

MS-Japan(6539)株の解説です。

| MS-Japan (6539) | 評価(S~D) |

|---|---|

| 高配当 | A(1株59円、執筆時配当利回り4.63~5.89%) |

| 企業規模 | D(売上約43億円、営業利益約18億円、営業利益率約41.7%) ※最大手のリクルートHD(6098)が約3兆4,000億円 |

| キャッシュリッチ | S(貸借対照表上にて現金預金等約87億円、有利子負債無し) |

| 配当性向 | D(100%) ※2025年まで配当性向100%目標 |

| グローバル | D(海外売上は無いと思われる) |

| 総合評価 | B |

MS-Japanは管理部門・士業の転職サービスに特化した事業を運営しています。

例えば弁護士や公認会計士、税理士といった高難易度資格保有者が中心ですね。

特にすさまじいのは約40%の営業利益率です。

売上規模自体は大手に比べると小さいですが、驚異的に高い営業利益で財務状況は盤石ですよ。

2025年まで配当性向100%目標としており、高配当ほぼ間違いなしの銘柄です。

帝国通信工業(6763)株

帝国通信工業(6763)株の解説です。

| 帝国通信工業 (6763) | 評価(S~D) |

|---|---|

| 高配当 | B(1株70円、執筆時配当利回り3.84~5.20%) |

| 企業規模 | D(売上約164億円、営業利益約16億円、営業利益率9.7%) ※最大手の日立製作所が約10兆円 |

| キャッシュリッチ | A(貸借対照表上にて現金預金等約104億円、有利子負債約4,100万円) |

| 配当性向 | B(57%) |

| グローバル | A(売上の約47%が海外) |

| 総合評価 | B |

帝国通信工業はあらゆる電子機器の部品を作っているメーカーです。

カーエアコンのスイッチやゲームの音量調節の部品など私たちの生活に密接にかかわるものばかりです。

直近の2023年3月期(通期)では約164億円の売上と過去最高でした。

営業利益率も製造業の中ではかなり高い10%前後を維持しています。

財務状況も極めてよく、事実上の無借金経営をしています。

安定した高配当を続けており、業績の良さから長期で保有しても問題ない銘柄と思われます。

TOA(6809)株

TOA(6809)株の解説です。

| TOA (6763) | 評価(S~D) |

|---|---|

| 高配当 | A(1株40円、執筆時配当利回り4.69~6.19%) |

| 企業規模 | B(売上約450億円、営業利益約17億円、営業利益率約3.8%) ※JVCケンウッドが約3,300億円 官公庁向けの防災音響機器はTOAがほぼ独占 |

| キャッシュリッチ | A(貸借対照表上にて現金預金等約170億円、有利子負債約27億円) |

| 配当性向 | A(45%) |

| グローバル | B(売上の約40%が海外) |

| 総合評価 | A |

TOAはおもに官公庁や自治体、大型施設に向けてスピーカーなどの音響機器を製造、販売している企業です。

特に防災関係ではTOAがほぼ独占しているといえます。

自己資本比率は高く、有利子負債比率は低く財務状況は良好です。

直近では営業利益率をやや落としていますが、2024年3月期の予想は増収増益を見込んでいますよ。

配当利回りもかなり高めなので、ポートフォリオに加えても良い銘柄といえます。

日本セラミック(6296)株

日本セラミック(6929)株の解説です。

| 日本セラミック (9986) | 評価(S~D) |

|---|---|

| 高配当 | B(1株100円、執筆時配当利回り3.53~4.48%) |

| 企業規模 | D(売上約232億円、営業利益約42億円、営業利益率約18.1%) ※最大手のキーエンス(6861)が売上約9,200億円 |

| キャッシュリッチ | S(貸借対照表上にて現金及び現金同等物約300億円、有利子負債無し) |

| 配当性向 | B(60.7%) 例年は約70% |

| グローバル | B(売上の約44%が海外) |

| 総合評価 | B |

日本セラミックは設立以来50年、センサを専門に製造、販売している企業です。

特に家庭用機器に強く、エアコンの赤外線センサは国内寡占状態になっています。

業績、財務状況もよく安定した企業運営をしています。

最近では需要が今後高まる自動運転技術や、電気自動車で利用する超音波センサにも力を入れていますよ。

配当利回りが若干低下しつつありますが、長期保有に相応しい銘柄といえます。

いすゞ自動車(7202)株

いすゞ自動車株の解説です。

| いすゞ自動車 (7202) | 評価(S~D) |

|---|---|

| 高配当 | A(1株72円、執筆時配当利回り4.39~5.48%) |

| 企業規模 | S(売上約3兆2,000億円、営業利益約2,535億円、営業利益率約7.9%) ※トラック製造メーカー最大手 |

| キャッシュリッチ | B(貸借対照表上にて現金預金等約3,800億円、有利子負債約4,800億円) |

| 配当性向 | S(40%) |

| グローバル | A(売上の約69%が海外) |

| 総合評価 | S |

テレビCMでもおなじみのいすゞは国内最大手のトラック製造メーカーです。

売上は約3兆2,000億円で海外比率が70%ほどのグローバル企業ですね。

直近の2024年3月期第1四半期の決算も増収増益。

高配当かつ8%ほどの高い営業利益率で、ポートフォリオに安心して含められる銘柄といえます。

オーハシテクニカ(7628)株

オーハシテクニカ(7628)株の解説です。

| オーハシテクニカ (7628) | 評価(S~D) |

|---|---|

| 高配当 | B(1株60円、執筆時配当利回り3.64~4.35%) |

| 企業規模 | D(売上約350億円、営業利益約20.6億円、営業利益率約5.9%) ※最大手のデンソーが約6兆4,000億円 |

| キャッシュリッチ | S(貸借対照表上にて現金預金等200約円、有利子負債なし) |

| 配当性向 | B(60%) |

| グローバル | B(売上の約49%が海外) |

| 総合評価 | B |

オーハシテクニカは自動車部品の製造を手掛けるメーカーです。

多くの現金を保有し、無借金経営であることが特徴ですね。

コロナ禍の半導体不足で営業利益を減らしましたが、近年は回復傾向です。

配当利回りはやや低いですが、安定感抜群の経営なので長期保有株としてはピッタリだと思われます。

バルカー(7995)株

バルカー(7995)株の解説です。

| バルカー (7995) | 評価(S~D) |

|---|---|

| 高配当 | B(1株150円、執筆時配当利回り3.55~5.80%) |

| 企業規模 | C(売上約621億円、営業利益約89億円、営業利益率約14.3%) ※最大手のNOK株式会社が約7,100億円 |

| キャッシュリッチ | A(貸借対照表上にて現金預金等約82億円、有利子負債約58億円) |

| 配当性向 | A(50%) |

| グローバル | B(売上の約37%が海外) |

| 総合評価 | B |

バルカーは機械に気密性、液密性を持たせるためのシール製造、販売をしている会社です。

一般的にパッキンやガスケットと呼ばれるものですね。

技術の独自性も高く、10%超の高い営業利益率を誇ります。

財務状況もよく高配当のため、長期保有に相応しい銘柄といえますね。

スクロール(8005)株

スクロール(8005)株の概要です。

| スクロール (8005) | 評価(S~D) |

|---|---|

| 高配当 | A(1株48円、執筆時配当利回り4.40~6.93%) |

| 企業規模 | A(売上約810億円、営業利益約61億円、営業利益率約7.5%) ※女性向けアパレルの最大手ベルーナ(9997)が売上約2,100億円 |

| キャッシュリッチ | A(貸借対照表上にて現金預金等約102億円、有利子負債約60億円) |

| 配当性向 | S(40.2%) 例年も40%前後 |

| グローバル | D(有価証券報告書等に記載なし) |

| 総合評価 | A |

スクロールは婦人服を中心に通信販売をしている企業です。

小売系なので利益率は低めかと思われますが、安定的に7~8%の営業利益率を得ており業績は良いです。

配当性向も40%と株主還元にも積極的で、さらに財務状況も良しと隙がありません。

直近では業績をほんの少し落としていますが、問題ない範囲ですね。

配当利回りも高く、株主優待もあり長期保有しても問題ないと思われます。

住友商事(8053)株

住友商事(8053)株の解説です。

| 住友商事 (8053) | 評価(S~D) |

|---|---|

| 高配当 | A(1株115円、執筆時配当利回り4.62~6.52%) |

| 企業規模 | S(売上約6兆8,000億円、営業利益約4,230億円、営業利益率約6.2%) ※5大商社の1つ |

| キャッシュリッチ | D(貸借対照表上にて現金預金等約6,500億円、有利子負債約3兆6,000億円) |

| 配当性向 | S(30%) |

| グローバル | A(売上の約65%が海外) |

| 総合評価 | A |

住友商事はいわゆる5大商社の一角で、売上は約6兆8,000億円をほこる大企業です。

- 金属

- 輸送機、建機

- インフラ

- メディア、デジタル

- 生活、不動産

- 資源、化学品

- エネルギーイノベーション

上記の事業をグローバルに手掛けています。

利益率も高く、かつ高配当と隙がありません。

有利子負債が多いのが唯一のネックですが、直近では有利子負債比率が約80%と徐々に減らしているのが好材料ですね。

企業価値を含め、総合的には最高クラスの投資先といえます。

稲畑産業(8098)株

稲畑産業(8098)株の解説です。

| 稲畑産業 (8098) | 評価(S~D) |

|---|---|

| 高配当 | A(1株120円、執筆時配当利回り4.06~5.76%) |

| 企業規模 | S(売上約7,300億円、営業利益約203億円、営業利益率約2.8%) ※同品目を扱う長瀬産業(8012)が約9,100億円と最大手 |

| キャッシュリッチ | B(貸借対照表上にて現金預金等約363億円、有利子負債約650億円) ※有利子負債比率が近年激減しているのが好材料 |

| 配当性向 | S(30%) |

| グローバル | A(売上の約59%が海外) |

| 総合評価 | S |

稲畑産業は化学製品を中心とした卸売販売をしている企業です。

同品目では国内最大手クラスの売上を出しています。

直近では配当利回りも高く財務も比較的安定しているため、人気の銘柄のひとつですね。

2024年3月期の第1四半期でも業績は好調なので、今後も期待できると思われます。

伊藤忠エネクス(8133)株

伊藤忠エネクス(8133)株の解説です。

| 伊藤忠エネクス (8133) | 評価(S~D) |

|---|---|

| 高配当 | A(1株52円、執筆時配当利回り4.29~5.02%) |

| 企業規模 | S(売上約1兆円、営業利益約213億円、営業利益率約2.1%) ※エネルギー系商社最大手 |

| キャッシュリッチ | A(貸借対照表上にて現金預金等約320億円、有利子負債約140億円) |

| 配当性向 | A(43.5%) |

| グローバル | 不明(有価証券報告書等に記載なし) ※日本が中心で海外売上はほぼ無いと思われる |

| 総合評価 | A |

伊藤忠エネクスはエネルギー系商社の最大手企業で、伊藤忠商事(8001)の子会社でもあります。

売上規模は約1兆円、営業利益約210億円と利益率はやや低いものの、安定した業績を出し続けていますよ。

近年では配当利回りも高く、配当性向は40%前後と株主還元もしっかりしています。

財務状況は極めてよく、長期保有するにふさわしいと言える銘柄の1つですね。

三井住友フィナンシャルグループ(8316)株

三井住友フィナンシャルグループ(8316)株の解説です。

| 三井住友FG (8316) | 評価(S~D) |

|---|---|

| 高配当 | B(1株250円、執筆時配当利回り3.83~6.29%) |

| 企業規模 | S(経常収益約6.1兆円、経常利益約1兆1600億円、経常利益率約19%) ※最大手三菱UFJフィナンシャルグループの経常収益約9.2兆円 |

| キャッシュリッチ | B(貸借対照表上にて現金預け金約7.5兆円、有利子負債約12兆7,000億円) |

| 配当性向 | S(40%) |

| グローバル | B(売上の約35%が海外) ※業種別貸出金より算出 |

| 総合評価 | A |

テレビCMでもおなじみの三井住友フィナンシャルグループは経常収益(売上)6.1兆円の国内大手金融持株会社です。

経常利益率は20%~30%と圧倒的に高い利益を生み続けていますよ。

配当もここ10年はほぼ毎年増配しており、安定して高配当です。

企業価値から言っても長期保有にふさわしい銘柄の1つといえますね。

岩井コスモホールディングス(8707)株

岩井コスモホールディングス(8707)株の解説です。

| 岩井コスモHD (8707) | 評価(S~D) |

|---|---|

| 高配当 | A(1株80円、執筆時配当利回り4.17~6.25%) |

| 企業規模 | D(営業収益約196億円、営業利益約48億円、営業利益率約24.5%) ※最大手野村ホールディングス(8604)が営業収益約2兆5,000億円 |

| キャッシュリッチ | A(貸借対照表上にて現金及び預貯金約95億円、有利子負債約75億円) |

| 配当性向 | A(50%) |

| グローバル | D(海外売上はほぼ無いと思われる) |

| 総合評価 | B |

岩井コスモホールディングスは岩井証券を傘下に持つ、持株会社です。

売上規模は大手に比べると少ないですが、前期は24.5%と高い営業利益率に裏打ちされた配当利回りが魅力の銘柄ですね。

直近の2024年3月期第2四半期では30%近い営業利益率を達成しており、単年だけではなく長い期間成果が出ている企業なので、長期保有に向いている銘柄と言えます。

東京海上ホールディングス(8766)株

東京海上ホールディングス株(8776)の解説です。

| 東京海上HD (8766) | 評価(S~D) |

|---|---|

| 高配当 | C(1株121円、執筆時配当利回り3.33~4.61%) |

| 企業規模 | S(経常収益約6.6兆円、経常利益約5,000億円、経常利益率約7.6%) ※最大手第一生命ホールディングス(8750)が経常収益約9.5兆円 |

| キャッシュリッチ | S(貸借対照表上にて現金及び預貯金約8,700億円、有利子負債約2,200億円) |

| 配当性向 | A(45%) |

| グローバル | A(売上の約48%が海外) |

| 総合評価 | A |

保険でお馴染みの東京海上ホールディングスは業界トップクラスの企業です。

企業規模、財務状況、グローバル売上も問題ありません。

2024年3月期通期も増益予想と強気の姿勢を見せています。

直近では株価が上がっていて配当利回りがやや低いですが、長期保有目的であればおすすめできる銘柄ですね。

JR九州【九州旅客鉄道】(9142)株

JR九州【九州旅客鉄道】(9142)株の解説です。

| JR九州 (9142) | 評価(S~D) |

|---|---|

| 高配当 | C(1株93円、執筆時配当利回り3.32~4.13%) |

| 企業規模 | S(売上約3,800億兆円、営業利益約343億円、営業利益率約9.0%) ※九州地方では一強の交通インフラ |

| キャッシュリッチ | D(貸借対照表上にて現金及び現金同等物約370億円、有利子負債約3,400億円) |

| 配当性向 | A(46.9%) |

| グローバル | 不明(有価証券報告書等に記載なし) ※タイに2軒ホテルがあるものの、海外売上はほぼ無いと思われる |

| 総合評価 | C |

九州地方の交通インフラであるJR九州は高配当銘柄としても有名です。

2022年まではコロナの影響で売上、利益に大打撃を受けてしまいましたが、2023年以降V字回復を果たしています。

財務状況はネックですが、九州一強の交通インフラなので代替企業がないことも強みですね。

2024年3月期第一四半期でも増益で、今後も十分に期待できると思われます。

NTT【日本電信電話】(9432)株

NTT【日本電信電話】(9432)株の解説です。

| NTT (9432) | 評価(S~D) |

|---|---|

| 高配当 | C(1株5円、執筆時配当利回り2.79~3.37%) |

| 企業規模 | S(売上約13兆円、営業利益約1.8兆円、営業利益率約13.9%) ※日本企業売上高第4位 |

| キャッシュリッチ | B(貸借対照表上にて現金及び現金同等物約7,940億円、有利子負債約9,200億円) |

| 配当性向 | S(34.5%) |

| グローバル | C(売上の20%が海外) |

| 総合評価 | B |

誰もが知っているNTTは日本の売上高第4位の大企業です。

新規参入が極めて難しい電話事業で、10%超の営業利益を安定的にあげています。

直近では株式を25分割したことにより、安価で1単元を購入できるようになりました。

人の生活とは切っても切れない関係のため、長期保有に相応しい銘柄と言えます。

KDDI(9433)株

KDDI(9433)株の解説です。

| KDDI (9433) | 評価(S~D) |

|---|---|

| 高配当 | C(1株140円、執筆時配当利回り2.91~3.53%) |

| 企業規模 | S(売上約5兆6,000億円、営業利益約1兆700億円、営業利益率約19.1%) ※3大携帯電話事業会社の1つ |

| キャッシュリッチ | C(貸借対照表上にて現金及び現金同等物約4,800億円、有利子負債約1兆6,500億円) |

| 配当性向 | A(43.5%) |

| グローバル | 不明(有価証券報告書等に記載なし) |

| 総合評価 | B |

KDDIはNTT、ソフトバンクと並ぶ大手携帯電話事業会社の1つです。

売上も5兆6,000億円で営業利益率は19.1%と驚異的な数字を出しています。

有利子負債は多いですが、現金以外の資産も豊富なため問題ありません。

携帯電話事業は参入が難しいため、NTTと並び今後も安定して収益を上げ続けると思われます。

三協フロンテア(9639)株

三協フロンテア(9639)株の解説です。

| 三協フロンテア (9639) | 評価(S~D) |

|---|---|

| 高配当 | B(1株160円、執筆時配当利回り3.00~5.00%) |

| 企業規模 | S(売上約500億円、営業利益約65億円、営業利益率約13.0%) ※ユニットハウスメーカー最大手 |

| キャッシュリッチ | B(貸借対照表上にて現金及び現金同等物約37億円、有利子負債約42億円) |

| 配当性向 | S(39.7%) |

| グローバル | 不明(有価証券報告書等に記載なし) ※海外の子会社では開発原材料購入のみで、販売はしていないと思われる |

| 総合評価 | B |

三協フロンテアは日本最大手のユニットハウス専門メーカーです。

日本各地に展示場が存在し、街中で見たことがある方も多いのではないでしょうか。

三協フロンテアの業績はコロナ禍の巣ごもり特需が終わった後も安定しており、営業利益率も10%超と高い数値を維持しています。

直近では株価が高いため、配当利回りが抑えられていますが長期保有するには問題ないと思われます。

イエローハット(9882)株

イエローハット(9882)株の解説です。

| イエローハット (9882) | 評価(S~D) |

|---|---|

| 高配当 | B(1株66円、執筆時配当利回り3.37~3.91%) |

| 企業規模 | S(売上約1,470億円、営業利益約150億円、営業利益率約10.4%) ※最大手のオートバックスセブン(9832)が売上約2,360億円 |

| キャッシュリッチ | S(貸借対照表上にて現金及び現金同等物約82億円、有利子負債無し) |

| 配当性向 | A(26.8%) |

| グローバル | D(有価証券報告書等に記載なし) ※海外売上は無いと思われる |

| 総合評価 | A |

全国にあるカー用品店イエローハットは業界第2位の大企業です。

売上規模はオートバックスセブンに及ばないものの、営業利益率では10.4%と大きく引き離していますよ。

業績は良くも悪くも毎年安定しており、財務状況も無借金経営と隙がありません。

直近では配当利回りがやや低下していますが、13期連続で増配しているので長期保有にふさわしい銘柄ですね。

蔵王産業(9986)株

蔵王産業(9986)株の解説です。

| 蔵王産業 (9986) | 評価(S~D) |

|---|---|

| 高配当 | B(1株100円、執筆時配当利回り3.70~5.81%) |

| 企業規模 | D(売上約96億円、営業利益約13億円、営業利益率約13.5%) ※同種の競合企業不明 |

| キャッシュリッチ | S(貸借対照表上にて現金及び現金同等物約27億円、有利子負債無し) |

| 配当性向 | A(59.2%) |

| グローバル | D(有価証券報告書等に記載なし) ※海外売上は無いと思われる |

| 総合評価 | B |

蔵王産業は清掃機器の輸入、卸売り販売をしている商社です。

おもに業務用を取り扱っていて根強い人気がある会社ですね。

特徴的なのは財務です。

有利子負債ゼロの無借金経営に87%超の自己資本比率と安定感はバツグンです。

売上規模が低いのがネックですが高い営業利益率があり、完全な競合企業が見当たらないため特に問題は無いと思われます。

高配当日本株を具体的に買う方法

それでは高配当日本株を買う方法を具体的に説明いたします。

まずは口座を開設しましょう。

下記3社がおすすめです。

| 単元未満株 買い手数料 | 無料 |

| 単元未満株 売り手数料 | 無料 |

| NISA口座 | 可 |

| 取扱銘柄 | 東証ほぼ全て |

| 注文時間 | 24時間対応 |

SBI証券は2023年9月30日より、単元未満株を含む国内株式売買手数料が完全無料になりました。

ネット証券口座で1,000万口座を突破している、最も人気のある証券会社です。

取引銘柄数も東証ほぼ全てに対応しており、単元未満株ではおすすめNo.1口座と言えます。

| 単元未満株 買い手数料 | 無料 |

| 単元未満株 売り手数料 | 約定代金の0.55% ※最低手数料52円 新NISAでの取引は無料 |

| NISA口座 | 可 |

| 取扱銘柄 | 東証、名証ほぼ全て |

| 注文時間 | 一部制限あり |

マネックス証券は国内で有数のネット証券会社です。

個人的な所感ではアプリなどのツールはマネックス証券が使いやすいので、おすすめの証券会社ですよ。

現在は買い手数料は無料で、売り手数料のみかかります。

2024年から始まった新NISA口座で取引する場合は買い、売り共に手数料無料になります。

単元未満株の取引銘柄もほぼすべての上場企業なので、銘柄をきちんと選んで取引ができます。

| 単元未満株 買い手数料 | 無料 |

| 単元未満株 売り手数料 | 約定代金の0.55% ※最低手数料52円 新NISAでの取引は無料 |

| NISA口座 | 約定代金の0.55% ※最低手数料52円 新NISAでの取引は無料 |

| 取扱銘柄 | 東証、名証ほぼ全て |

| 注文時間 | 24時間対応 |

auカブコム証券はMUFG(三菱UFJフィナンシャルグループ)を親会社に持つネット証券会社です。

単元未満株の手数料は無料ではないため割高に感じますが、自動売買ツールが豊富のため色々な取引方法を試したい方に向いている証券会社です。

また、マネックス証券と同じく2024年からの新NISA口座で取引する場合は買い、売り共に手数料無料になります。

私がマネックス証券をメインで利用しているので、マネックス証券での購入方法を説明します。

日本高配当株を購入するまでの手順は下記です。

- マネックス証券に新規口座を開設、入金

- マネックス証券のスマホアプリをダウンロード(PCの方はやらなくてOK)

- 日本高配当株を購入

順に説明します。

マネックス証券に新規口座を開設、入金

まずはマネックス証券に新規口座を開設しましょう。

やり方は【マネックス証券】新規口座の開設方法を49枚の画像付きで解説にて、分かりやすく説明していますよ。

もちろん直接マネックス証券公式HPからでも可能です。口座開設後の入金方法も解説しています。

マネックス証券のスマホアプリをダウンロード(PCの方はやらなくてOK)

スマホで取引する場合、専用アプリをダウンロードした方が断然やりやすいです。(すでにダウンロードされている方、PCで取引される方はそのままで問題ありません)

下記からダウンロードしましょう。

iOS用アプリ(マネックス証券公式HPより)

Android用アプリ(マネックス証券公式HPより)

ダウンロード後ログインしてください。

日本高配当株を購入

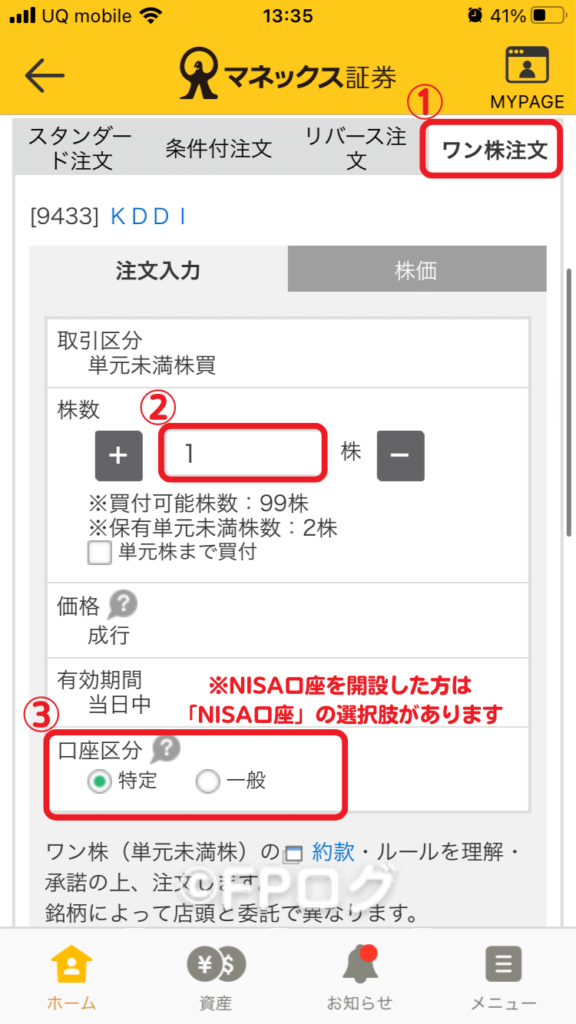

それではマネックス証券アプリにて、日本高配当株を購入していきます。

下記の手順で進めてください。

- 検索窓に購入したい株の銘柄、ティッカーなどを入力。

- 注文をタップ。

下記の手順で進めてください。

- 注文方法を選択。※初心者におすすめは1株単位で買える「ワン株」です。100株単位以上で買える資力を持っている方はスタンダード注文でもOKです。

- 株数を入力。

- 口座区分を選択。※NISA口座を開設している方は「NISA口座」の選択肢が表示されます。

私は2022年11月現在マネックス証券内にNISA口座を持っていないので表示されていません。(2023年よりマネックス証券に変更)

その後下にスライドすると確認ボタンがあります。

タップ後最終確認画面が表示されて、そのまま進むと購入できます。

ワン株の場合、2:00~5:00の間で約20分間、11:30~17:00頃までは注文できません。

- 営業日の0:00~11:30→当日注文扱い。

- それ以外→翌営業日注文扱い。

高配当日本株のよくある質問

高配当日本株のよくある質問をまとめました。

順に説明します。

預貯金中心で現金を持っておいたほうがいいと思うんだけど

資産運用すると減ってしまう可能性があるため、現金が一番安全だと思われていますが、必ずしもそうとは限りません。

なぜなら日本円はドルなどの外貨に対して、ここ数年円安になり続けているからです。※特に2021年からは急激に円安傾向。

円安になると外国のお金と比べて、日本円の価値は相対的にマイナスになってしまいます。

1ドル100円→1ドルのものを買おうとするとき100円で買える。

1ドル150円→1ドルのものを買おうとするとき150円かかってしまう。

このように円自体の数字は変わらなくても、外国との関係によって価値が下落してしまう可能性があります。

特に今の日本は少子化や技術の流出などにより、残念ながら世界に遅れつつある状況。

世界No.1だったのは20年前のことで、現在ではアメリカを中心とする外国企業にほぼ負けています。

あのトヨタですら企業の時価総額ランキングの20位以内にも入っていません。(世界時価総額ランキングより)

したがってこのまま預貯金だけで手をこまねいても、資産価値が減り続ける可能性が高いため、投資はしたほうが良いのが私の結論ですね。

何を買えばいいの?

投資助言になってしまうので具体例は申し上げられませんが、コツとしては下記が挙げられます。

- 生活資金には手を出さない。余裕資金で運用する。

- 1銘柄に集中ではなく複数銘柄に長期投資し、リスクを分散する。

短期売買はテクニカルな指標が読め、売買の判断が瞬時にできるプロトレーダー向きの手法です。

そのようなやり方はリスクが高く、資産運用初心者にはほぼムリです。

したがって資産運用初心者におすすめな手法は「短期で儲けようとするのではなく、長い目で見て資金を増やす」投資方法ですね。

SNSなどを見ると短期で何千万円も儲けている方も確かに存在しますが、はっきり言って天才か運が良いかのどちらかなので真似は不可能ですし、もともとの運用資金が多いかリスクをかなり負っている可能性もあります。

あなたはそのような運用方法はせず、資産がマイナスになるようなリスクがある手法は極力避けましょう。

NISAとは?

NISA(Nippon Individual Savings Account)の説明をします。

NISAをひとことでいうと、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度のことです。

例えば一般NISAであれば、毎年120万円まで投資した金額から発生した利益は非課税です。

NISAは大きく分けて下記3種類あります。

- 一般NISA→毎年120万円の投資金額から得られる利益が5年間非課税

- つみたてNISA→毎年40万円の投資金額から得られる利益が20年間非課税

- ジュニアNISA→毎年80万円の投資金額から得られる利益が5年間非課税(2024年開始の新NISAからは廃止)

※2024年から新NISAに移行します。制度が多少変わりますので興味のある方はNISAとは?(金融庁HP)をご覧ください。

令和5年度税制改正の大綱等において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。

実際には下記のように改正されます。

| 一般NISA | つみたてNISA | ジュニアNISA(20歳未満) | |

|---|---|---|---|

| 非課税期間 | 5年間 | 20年間 | 5年間 ※ただし、2023年末以降に非課税期間が終了するものについては、20歳まで非課税で保有を継続可能 |

| 年間非課税枠 | 120万円 | 40万円 | 80万円 |

| 投資可能商品 | 上場株式・ETF・公募株式投信・REITなど | 長期・積立・分散投資に適した一定の投資信託 | 一般NISAと同じ |

| 買付方法 | 通常の買付け | 積立投資(累積投資契約に基づく買付け)のみ | 一般NISAと同じ |

| 払出し制限 | なし | なし | あり(18歳までは払い出せない) ※災害等やむを得ない場合には、非課税での払出し可能。 |

注意

現行のNISA制度は2023年に終了し、2024年からは新NISAに移行します。

現NISAから新NISAへはロールオーバー(移管)できませんが、現行制度の非課税措置期間は引き続き適用されるため、2024年以降そのまま保有していても、最大5年(一般NISA、ジュニアNISA)および最大20年(つみたてNISA)は課税されません。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税期間 | 無期限 | 無期限 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度枠 | 1,800万円(成長投資枠と合わせて) | 1,200万円(内数) ※例1 つみたて投資枠600万円+成長投資枠1,200万円=計1,800万円 ※例2 つみたて投資枠1,000万円+成長投資枠800万円=計1,800万円 |

| 投資可能商品 | 積立・分散投資に適した一定の投資信託 ※現行のつみたてNISAと同じ | 上場株式・投資信託等 ※整理、管理銘柄、信託期間20年未満、高レバレッジ型および毎月分配型の投資信託等を除外 |

| 対象年齢 | 18歳以上 | 18歳以上 |

※ジュニアNISAは廃止されました。

値上がり益や運用益には通常20.315%の税金がかかってしまうので、課税の有無では差がかなりあります。

例えば1年間で120万円投資したら10万円利益発生。

- NISA口座あり→所得税0円、住民税0円

- NISA口座なし(一般、特定口座)→所得税15,315円(復興特別所得税込)+住民税5,000円=20,315円の税金

見て分かる通り、これから投資をしようとしている初心者であれば、必ず利用しなければならないと言える制度ですね。

一般NISAであれば上記が5年間有効(ロールオーバーすればさらに5年)、つみたてNISAであれば投資金額は年間40万円までになってしまうものの、20年間有効です。

NISA口座を作るのは無料です。証券会社で新規に口座を作るときに一緒に開設しましょう。

NISAってどうやったらいいの?

NISAを始めるときは証券会社に口座を開設すると同時に、一緒に申し込むのが一般的です。

すでに口座がある場合でも後から申し込み可能ですよ。

ただしすべての証券会社の中で1口座しか申し込めないので注意しましょう。

もし1度決めたNISA口座を違う証券会社に変えたい場合は制約があります。

- 変更したい前年の10月1日~9月30日までに手続きをする。

- ただし変更したい年の1月以降1回でもNISA口座で取引をしたらその年では変更できない。

例えば2023年分の金融機関を変えたい場合は、2022年10月1日~2023年9月30日までに手続きをする必要があります。しかしながら2023年1月1日以降に1度でもNISA口座で取引があった場合は、2023年中はNISA口座の金融機関を変えられません。

1番分かりやすくいうと、その年から確実に金融機関を変更したい場合は1月1日に近ければ近いほど良いことになります。※金融機関変更前に取引はNG。

くわしくはNISAQ&A(金融庁)を確認してみてください。

この度NISA口座を楽天証券からマネックス証券に移管しました。

興味がある方は楽天証券からマネックス証券にNISA口座を移管する方法を24枚の画像付きで分かりやすく解説をご覧ください。

なおNISAは1人1口座なので、例えば夫婦で投資したい場合はそれぞれ作ることもできます。

非課税になる投資金額には上限があるので、おなじNISA口座に2人の資金を投入するよりか別々にした方がオトクですよ。

→マネックス証券でNISA口座を作ってみる

一般口座?特定口座?どれを選べばよいのか分からない

証券会社で新規に口座を開設するときに、税金の確定申告の関係で下記の種類から口座を選ぶ必要があります。

| メリット | デメリット | おすすめ度 | 向いている人 | |

|---|---|---|---|---|

| 一般口座 | 譲渡益が少額の場合、確定申告する必要が無い | 一定以上の所得の場合、自分自身で年間取引報告書を作成し、確定申告する必要がある | 株取引をほとんどしない人 | |

| 特定口座(源泉徴収無し) | 年間取引報告書を証券会社が作成してくれる 譲渡益が少額の場合、確定申告する必要が無い | 一定以上の所得の場合、確定申告する必要がある | 配当所得メインの人 | |

| 特定口座(源泉徴収あり、配当金等受入なし) | 所得に関係なく確定申告する必要が無い(することもできる) 総合課税として確定申告すると配当控除が受けられる | 少額の譲渡益でも税金が源泉徴収されてしまう | 配当所得メインの人 | |

| 特定口座(源泉徴収あり、配当金等受入あり) | 所得に関係なく確定申告する必要が無い(することもできる) 配当所得が自動的に申告分離課税方式になり、上場株式の譲渡損失と損益通算される※確定申告で総合課税に変更も可 | 少額の譲渡益でも税金が源泉徴収されてしまう | 売買を頻繁にする人 |

※NISAで運用している間は金額の上限を超えない限り非課税なので、確定申告をする必要はありませんが、NISAの期間が終了した後や投資金額が超過した場合には必要になります。

先に言っておくと一番かんたんなのは特定口座(源泉徴収あり、配当金等受入あり)です。

この場合証券会社が代わりにすべて手続きしてくれるので、あなたは何もやる必要はありません。(確定申告も不要)

その代わり弱点としては株の譲渡益からの税金をすべて源泉徴収してしまうところ。

- 一般口座、特定口座(源泉徴収無し)→給与所得、退職所得以外の所得が20万円以下なら確定申告しなくてもよい。

- 特定口座(源泉徴収あり)→譲渡益に応じて証券会社があらかじめ税金を徴収する。

つまり特定口座(源泉徴収あり)にすると、例えば年間で15万円の譲渡益が出た場合、約3万円を税金として徴収されてしまいます。

しかし一般口座、特定口座(源泉徴収無し)の場合、年間での所得が20万円以下であれば確定申告する必要がないため、3万円を払う必要がありません。※年間での所得とは株だけではなく給与所得、退職所得以外のすべての所得を合算したものです。

所得税の申告(確定申告)をする必要がないだけで、20万円以下であっても住民税の申告はする必要があります。

ただし私のような運用スタイルの場合、株の売買はそれほどしないため特定口座(源泉徴収あり、配当金等受入はどちらでも可)で問題ありません。

特定口座であっても確定申告したい方が良いの?

特定口座(源泉徴収あり)であっても、確定申告自体はできます。

例えば下記の恩恵が受けられますよ。

- 確定申告する(配当所得を申告分離課税にする)→上場株式の譲渡損失と損益通算ができる。※配当金受け入れ有りにした場合は、確定申告しなくても自動的に申告分離課税になり、損益通算後の所得から源泉徴収されて終わりです。

- 確定申告する(配当所得を総合課税にする)→配当控除が受けられる。

- 確定申告しない→自動的に源泉分離課税で徴収されて終わり。

例えば運用金額が大きく、株の売買で損失を出してしまった場合などは、申告分離課税を選択すると配当金との損益通算ができます。

逆に総合課税にした場合は損益通算はできなくなりますが、配当控除が受けられるようになります。

具体的には株を長期保有する配当金メインで、給与所得などを含めた課税所得が695万円以下の方であれば総合課税で確定申告がおすすめです。

つまり私のような長期保有、配当金目的のスタイルであれば総合課税がおすすめなので、特定口座(源泉徴収あり、配当金受入はどちらでも可)にしたうえで、配当所得を総合課税で確定申告します。

ちなみに控除にもよるので一概には言えませんが、課税所得695万円は年収に置き換えると1,000万円くらいです。

また別の理由として、米国株や米国ETFなどの米国の配当金については現地で10%の税金をあらかじめ取られてしまうため、

そのまま放っておくと外国の源泉徴収税10%と日本の源泉徴収税の20.315%両方を取られてしまいます。

確定申告をすると外国税額控除が受けられ、ある程度税金が戻ってくので必ずやりましょう。

※NISAで運用している場合は日本の所得税、住民税は非課税ですが、外国税額控除の適用もありません。したがってNISAで運用していても外国の源泉徴収税は発生します

本記事の関連記事リンク集

本記事の関連記事をまとめました。

まとめ:リスクが少なく稼げる高配当日本株で安定した収入を得よう

本記事をまとめます。

今回はFPである私がおすすめする、安定して稼げる高配当株37選を紹介いたしました。

| S(5点) | A(4点) | B(3点) | C(2点) | D(1点) | |

| 高配当 | 年初来高値から算出した配当利回り5%以上 | 年初来高値から算出した配当利回り4%以上 | 年初来高値から算出した配当利回り3%以上 | 年初来高値から算出した配当利回り2%以上 | 年初来高値から算出した配当利回り2%未満 |

| 企業規模 | 最大手に対して売上50%まで | 最大手に対して売上20%まで | 最大手に対して売上10%まで | 最大手に対して売上5%まで | 最大手に対して売上5%未満 |

| キャッシュリッチ | 有利子負債ゼロ | 現金が有利子負債に対して100%以上 | 現金が有利子負債に対して50%以上 | 現金が有利子負債に対して25%以上 | 現金が有利子負債に対して25%未満 |

| 配当性向 | 30%以上40%以下 | 20%以上30%未満 40%以上60%未満 | 10%以上20%未満 60%以上80%未満 | 5%以上10%未満 80%以上100%未満 | 5%未満 100%以上 |

| グローバル | 売上比の70%以上が海外 | 売上比の50%以上が海外 | 売上比の40%以上が海外 | 売上比の10%以上が海外 | 売上比の10%未満が海外 |

| 総合評価 | 全ての数値の合計が25以上 | 全ての数値の合計が20以上25未満 | 全ての数値の合計が15以上20未満 | 全ての数値の合計が10以上15未満 | 全ての数値の合計が10未満 |

総合評価について

S5点、A4点、B3点、C2点、D1点にて加点

※高配当は他の項目より優先されるので2倍評価

※表は右にスクロールできます。

| 銘柄名 (銘柄をタップすると 詳細にアクセスできます) | 総合評価 (S~D) | 配当利回り ※注 | 配当金 (1株あたり) | 配当金の権利付き最終日 (この日までに買うと 配当金が受け取れる) | 株主 優待 |

|---|---|---|---|---|---|

| 明豊ファシリティワークス (1717) | 3.85% ~4.63% | 32円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 安藤・間 (1719) | 5.17% ~7.32% | 60円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 鹿島建設 (1812) | B | 2.89% ~4.82% | 70円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 奥村組 (1833) | B | 4.74% ~7.67% | 225円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| イチケン (1847) | 5.30% ~5.76% | 100円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日東富士製粉 (2003) | B | 3.56% ~4.17% | 176円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 日本食品化工 (2892) | 4.50% ~7.68% | 125円→200円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| JT【日本たばこ産業】 (2914) | 4.87% ~7.41% | 188円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 武田薬品工業 (4502) | 4.04% ~4.69% | 188円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| ENEOSホールディングス (5020) | B | 3.78% ~5.11% | 22円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| TOYO TIRE (5105) | 4.16% ~6.17% | 55円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 日本カーボン (5302) | B | 4.30% ~5.13% | 200円 | 期末:2023年12月27日 中間:2024年6月26日 | × |

| 中山製鋼所 (5408) | B | 3.15% ~5.03% | 38円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| モリ工業 (5464) | B | 3.10% ~4.82% | 130円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| ARE ホールディングス (5857) | 4.46% ~4.96% | 90円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日本エアーテック (6291) | 4.73% ~6.34% | 60円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 日本ピラー工業 (6490) | B | 2.47% ~4.48% | 120円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| MS-Japan (6539) | B | 4.63% ~5.89% | 56円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 帝国通信工業 (6763) | B | 3.84% ~5.20% | 70円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| TOA (6809) | 4.69% ~6.19% | 40円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日本セラミック (6929) | B | 3.53% ~4.48% | 100円 | 期末:2023年12月27日 | × |

| いすゞ自動車 (7202) | 3.87% ~5.59% | 72円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| オーハシテクニカ (7628) | B | 3.64% ~4.35% | 60円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| バルカー (7995) | B | 3.55% ~5.80% | 150円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| スクロール (8005) | 4.40% ~6.93% | 48円 | 期末:2024年3月27日 中間:2024年9月26日 | 〇 | |

| 住友商事 (8053) | 4.62% ~6.52% | 115円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 稲畑産業 (8098) | 4.06% ~5.76% | 120円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 伊藤忠エネクス (8133) | 4.29% ~5.02% | 52円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 三井住友フィナンシャルG (8316) | 3.83% ~6.29% | 250円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 東京海上HD (8766) | 3.33% ~4.61% | 121円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 岩井コスモHD (8707) | B | 4.17% ~6.25% | 80円 (2023年3月期) | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 九州旅客鉄道 (9142) | C | 3.32% ~4.13% | 93円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| 日本電信電話 (9432) | B | 2.79% ~3.37% | 5円 ※株式を25分割済 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| KDDI (9433) | B | 2.91% ~3.53% | 140円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| 三協フロンテア (9639) | B | 3.00% ~5.00% | 160円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| イエローハット (9882) | 3.37% ~3.91% | 66円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 蔵王産業 (9986) | B | 3.70% ~5.81% | 100円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

※配当利回りは、その年の最低株価と最高株価をその年の配当金で割って算出しています。

- 高配当である。(配当利回り4%以上がメイン)

- 各ジャンルの日本トップクラスの企業。

- キャッシュリッチ(現金を多く保有している)。

- 配当性向が一定(配当金を出し過ぎるようなムリをしていないし、貯め込むだけでもない)。

- 世界に進出している、またはしようとしている。

おすすめの証券会社であれば、すべて1つから購入できますので少額で始められます。

預貯金ではお金は増えない時代です。老後の生活などあなたの未来のためにも、今から少しずつ高配当日本株で資産運用を始めてみましょう。

今回は以上です。

注意

本記事の内容はあくまで個人的見解です。投資助言や勧誘を目的としていません。

リスクを考慮した上、ご自身の判断で投資を行ってください。いかなる損失についても責任を負いかねます。

また、記事内のデータはすべて執筆時のものです。最新の情報は各社のIRをチェックしてください。

です。