株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験【中小事業主資産相談業務】の過去問の解説です。

【きんざい】

Q.10

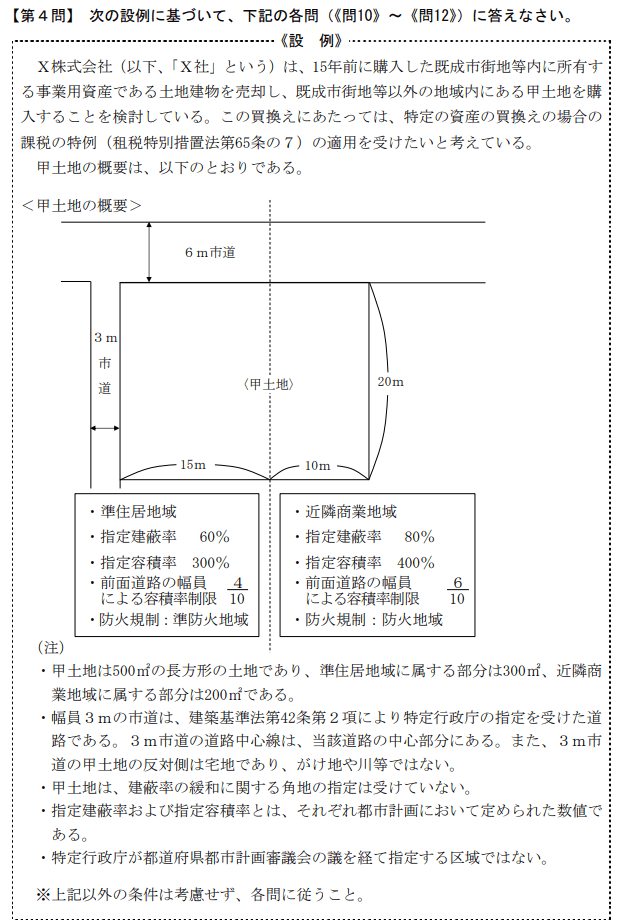

先に下記の資料をご覧ください。(Q10.11.12で使います)

特定の資産の買換えの場合の課税の特例(租税特別措置法第65条の7)(以下、「本特例」という)に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 本特例は、法人が所有する特定の資産を譲渡した場合に対象となるが、この特定の資産には棚卸資産は含まれない。

- 本特例による圧縮限度額は、原則として「圧縮基礎取得価額×差益割合×80%」によって計算されるが、この圧縮基礎取得価額とは、買換資産の取得価額と譲渡資産の譲渡対価の額のうち、いずれか大きいほうの金額である。

- 買換資産が土地等である場合、本特例の対象となる土地等の面積は、譲渡資産である土地等の面積の10倍以内の面積の部分までとされている。

①→○

②→×

③→×

- 本特例は、法人が所有する特定の資産を譲渡した場合に対象となるが、この特定の資産には棚卸資産は含まれない。

適切です。

法人が、昭和45年4月1日から令和5年3月31日までの間に、その所有する棚卸資産以外の特定の資産(譲渡資産)を譲渡し、譲渡の日を含む事業年度において特定の資産(買換資産)を取得し、かつ、取得の日から1年以内に買換資産を事業の用に供した場合又は供する見込みである場合(注)に、買換資産について圧縮限度額の範囲内で帳簿価額を損金経理により減額するなどの一定の方法で経理したときは、その減額した金額を損金の額に算入する圧縮記帳の適用を受けることができます。

No.5651 特定資産を買い換えた場合の圧縮記帳 :国税庁HPより引用

- 本特例による圧縮限度額は、原則として「圧縮基礎取得価額×差益割合×80%」によって計算されるが、この圧縮基礎取得価額とは、買換資産の取得価額と譲渡資産の譲渡対価の額のうち、いずれか大きいほうの金額である。

不適切です。

計算式は合っていますが、圧縮基礎取得額とは買替資産の取得価額と譲渡資産の譲渡対価の額のうち、いずれか少ない方の額です。

圧縮限度額は、次の算式によって計算します。

(算式) 圧縮限度額=圧縮基礎取得価額(注1)×差益割合×80/100

(注1)圧縮基礎取得価額とは、買換資産の取得価額と譲渡資産の譲渡対価の額のうちいずれか少ない金額をいいます。

No.5651 特定資産を買い換えた場合の圧縮記帳 :国税庁HPより引用

- 買換資産が土地等である場合、本特例の対象となる土地等の面積は、譲渡資産である土地等の面積の10倍以内の面積の部分までとされている。

不適切です。

5倍以内の面積が正答です。

買換えによって取得した資産が土地等である場合には、譲渡資産である土地等の面積の5倍以内の面積である部分であること。

No.5652 特定資産を買い換えた場合の圧縮記帳の対象となる資産:国税庁HPより引用

課税所得となる利益を繰り延べる制度のこと。

例えば国からの補助金をもらって機械等を購入した場合、補助金は益金の扱いなので課税されてしまいます。

さらにいうと機械などは減価償却される(初年度に全額計上されない)ので、初年度の課税所得が上がってしまい補助金の効果を感じづらくなってしまいます。

そこで圧縮記帳を使います。

圧縮記帳は初年度において『圧縮損』という形で補助金と同額の損金(例えば機械なら取得価額から差し引く)を計上し、初年度の税負担を軽くする仕組みです。

しかしながら圧縮記帳をした場合は2年目以降の減価償却費が下がってしまうため、各年度の税負担は重くなります。

また、トータルでの税金は変わりません。

要するに

- 圧縮記帳をする→初年度が多少ラク、2年目以降がキツイ

- 圧縮記帳しない→初年度がキツイ、2年目以降は多少ラク

このようなイメージと言えます。(あくまでイメージです)

学科試験を解きたい。

きんざい実技試験:個人資産相談業務を解きたい。

きんざい実技試験:生保顧客資産相談業務を解きたい。

きんざい実技試験:損保顧客資産相談業務を解きたい。

日本FP協会実技試験を解きたい。