株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験【損保顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.12

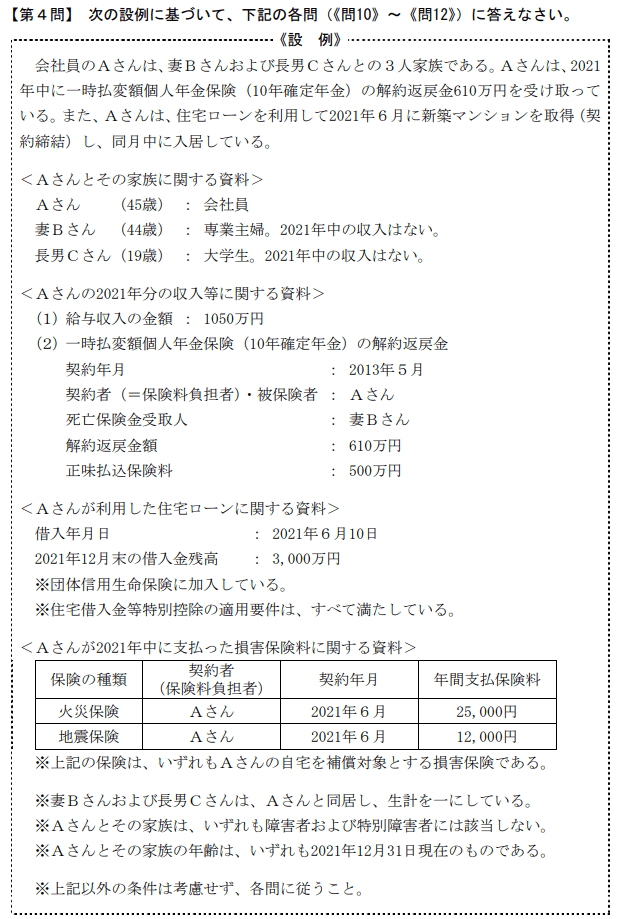

先に下記の資料をご覧ください。(Q10.11.12で使います)

住宅借入金等特別控除等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんは、2021年分の所得税から最長で15年間、住宅借入金等特別控除の適用を受けることができます」

- 「Aさんが2021年分の所得税において住宅借入金等特別控除の適用を受けるためには、一定の書類を添付して、所轄税務署長に確定申告書を提出する必要がありますが、翌年分以後の所得税については、年末調整においてその適用を受けることができます」

- 「Aさんが住宅ローンの借り入れの際に加入した団体信用生命保険の支払保険料は、生命保険料控除の対象となります」

①→×

②→○

③→×

- 「Aさんは、2021年分の所得税から最長で15年間、住宅借入金等特別控除の適用を受けることができます」

不適切です。

最長で13年です。

| 居住の用に供した年 | 控除期間 |

| 令和2年中に入居 | 13年 |

| 令和3年中に入居 | 10年 |

| 令和2年10月~令和3年9月に契約、かつ令和3年1月1日~令和4年12月31日までに入居 | 13年 |

| 令和2年9月までに契約、かつ令和4年中に入居 | なし |

| 令和3年10月以降に契約、かつ令和4年中に入居 | なし |

| 令和2年9月までに契約、かつ令和3年末までに入居 | 13年(特例) |

michi

10年か13年で迷ったとしても15年でないことだけは分かります。

- 「Aさんが2021年分の所得税において住宅借入金等特別控除の適用を受けるためには、一定の書類を添付して、所轄税務署長に確定申告書を提出する必要がありますが、翌年分以後の所得税については、年末調整においてその適用を受けることができます」

適切です。

- 控除を受ける年の合計所得金額が3,000万円以下(40㎡~50㎡未満は1,000万円以下)

- 住宅取得の日から6か月以内に入居し、適用を受ける年の12月31日まで居住していること

- 返済期間10年以上の金融機関等からの住宅ローンであること

- 床面積40㎡以上、かつ1/2が居住用であること

- 給与所得者の場合、初年度分は確定申告が必要。2年目以降は年末調整で可能。

- 「Aさんが住宅ローンの借り入れの際に加入した団体信用生命保険の支払保険料は、生命保険料控除の対象となります」

不適切です。

生命保険料控除は『保険金受取人を自己または配偶者その他親族とする、生命保険契約等』が原則です。

団体信用生命保険は受取人が住宅支援機構なので、生命保険料控除の対象ではありません。

学科試験を解きたい。

きんざい実技試験:個人資産相談業務を解きたい。

きんざい実技試験:中小事業主資産相談業務 を解きたい。

きんざい実技試験:生保顧客資産相談業務を解きたい。

日本FP協会実技試験を解きたい。