株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験【損保顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.15

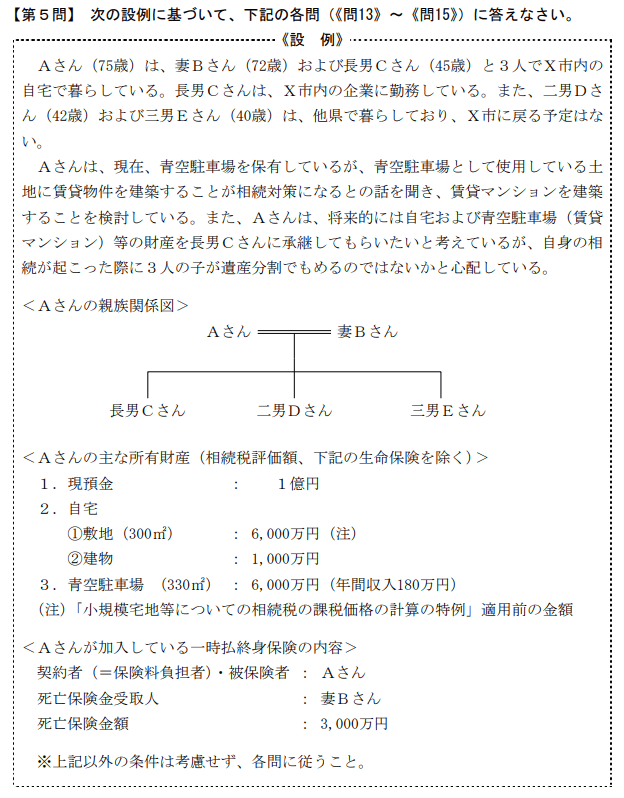

先に下記の資料をご覧ください。(Q13.14.15で使います)

Aさんの相続に関する以下の文章の空欄①~④に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

- 「円滑な遺産分割のための手段として遺言書の作成をお勧めします。自筆証書遺言については、( ① )における保管制度があり、当該制度を活用することで、遺言書の紛失等を防ぐことができます」

- 「妻Bさんが受け取る死亡保険金(3,000万円)は、みなし相続財産として相続税の課税対象となりますが、死亡保険金の非課税金額の規定の適用を受けることで、相続税の課税価格に算入される金額は、( ② )万円となります」

- 「相続財産の大半を妻Bさんおよび長男Cさんが相続により取得した場合、二男Dさんおよび三男Eさんの遺留分を侵害するおそれがあります。二男Dさんの遺留分の額は、遺留分を算定するための財産の価額に( ③ )を乗じた額となります」

- 「『配偶者に対する相続税額の軽減』の適用を受けた場合、妻Bさんが相続または遺贈により取得した財産の額が、配偶者の法定相続分相当額と1億6,000万円とのいずれか( ④ )金額までであれば、妻Bさんが納付すべき相続税額は算出されません」

①→ト

②→ロ

③→ヘ

④→ヌ

- 「円滑な遺産分割のための手段として遺言書の作成をお勧めします。自筆証書遺言については、( 法務局 )における保管制度があり、当該制度を活用することで、遺言書の紛失等を防ぐことができます」

| 種類 | 自筆証書遺言 | 自筆証書遺言保管制度 | 公正証書遺言 | 秘密証書遺言 |

| 遺言可能条件 | 15歳以上、かつ意思能力がある | |||

| 証人 | 不要 | 2人以上必要 | ||

| 保管場所 | 自身で保管 | 法務局 | 公証役場 | 自身で保管 |

| 検認場所 | 家庭裁判所 | 不要 | 不要 | 家庭裁判所 |

令和2年7月10日以降自筆証書遺言を法務局で保管できる制度が始まりました。

- 妻Bさんが受け取る死亡保険金(3,000万円)は、みなし相続財産として相続税の課税対象となりますが、死亡保険金の非課税金額の規定の適用を受けることで、相続税の課税価格に算入される金額は、( 1,000 )万円となりま

生命保険の死亡保険金に非課税限度枠があり、その計算式は下記です。

500万円×法定相続人の数

今回法定相続人は4人のため『500万円×4人=2,000万円』が非課税限度枠です。

よって『3,000万円-2,000万円=1,000万円』が相続税の課税価格に算入される金額となります。

- 「相続財産の大半を妻Bさんおよび長男Cさんが相続により取得した場合、二男Dさんおよび三男Eさんの遺留分を侵害するおそれがあります。二男Dさんの遺留分の額は、遺留分を算定するための財産の価額に( 12分の1 )を乗じた額となります」

遺留分は下記の割合で求めます。

| 対象者 | 遺留分 |

| 相続人が直系尊属のみ | 法定相続分の1/3 |

| その他 | 法定相続分の1/2 |

今回は『その他』にあたるため法定相続分の2分の1が遺留分です。

今回の相続における法定相続の割合は下記です。

| 相続割合 | |

| 妻Bさん | 2分の1 |

| 長男Cさん | 6分の1 |

| 二男Dさん | 6分の1 |

| 三男Eさん | 6分の1 |

よって二男Dさんの遺留分は6分の1のさらに2分の1になるため、相続財産の『12分の1』となります。

- 「『配偶者に対する相続税額の軽減』の適用を受けた場合、妻Bさんが相続または遺贈により取得した財産の額が、配偶者の法定相続分相当額と1億6,000万円とのいずれか( 多い )金額までであれば、妻Bさんが納付すべき相続税額は算出されません」

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注) この制度の対象となる財産には、隠蔽又は仮装されていた財産は含まれません。

(1)1億6千万円

(2)配偶者の法定相続分相当額

No.4158 配偶者の税額の軽減:国税庁HPより引用

この特例により配偶者は法定相続分以内であれば、たとえ100億円でも相続税はかかりません。

解説は以上で終了です。お疲れ様でした。

続けて2021年9月学科試験を解きたい。

続けて2021年9月きんざい実技試験:個人資産相談業務を解きたい。

続けて2021年9月きんざい実技試験:中小事業主資産相談業務 を解きたい。

続けて2021年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

続けて2021年9月日本FP協会実技試験を解きたい。