株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験【損保顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.14

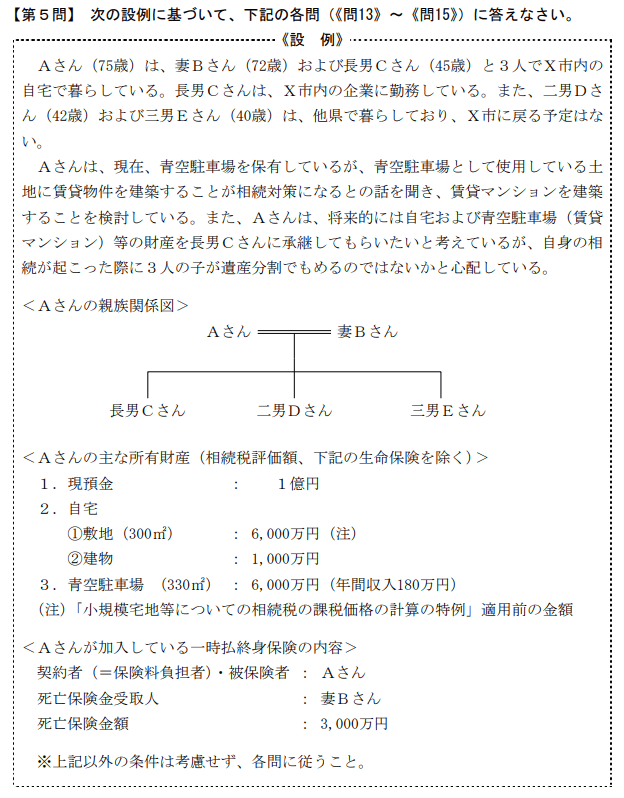

先に下記の資料をご覧ください。(Q13.14.15で使います)

賃貸マンションの建築等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんが金融機関から融資を受けて賃貸マンションを建設した場合、相続税の課税価格の計算上、当該借入金は債務控除の対象となります」

- 「Aさんが青空駐車場として利用している土地上に、賃貸マンションを建築した場合、その敷地は、相続税の課税価格の計算上、貸宅地として評価されます」

- 「自宅の敷地と賃貸マンションの敷地について、『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けようとする場合、適用対象面積の調整はせず、それぞれの宅地等の適用対象の限度面積まで適用を受けることができます」

①→○

②→×

③→×

- 「Aさんが金融機関から融資を受けて賃貸マンションを建設した場合、相続税の課税価格の計算上、当該借入金は債務控除の対象となります」

適切です。

借入金は債務控除の対象です。

| 控除できるもの | 控除できないもの | |

| 債務 |

未払いの税金 未払いの医療費 借入金 連帯債務 特別寄与料 |

墓地、墓石の未払金、購入費用 保証債務 団体信用生命保険つきの住宅ローン 遺言執行費用 |

| 葬式費用等 |

通夜、告別式の費用 お布施、戒名料、読経料 遺体の捜索、運搬費用 |

香典返し 法事(初七日、四十九日など) |

- 「Aさんが青空駐車場として利用している土地上に、賃貸マンションを建築した場合、その敷地は、相続税の課税価格の計算上、貸宅地として評価されます」

不適切です。

賃貸マンションを建築した場合は貸家建付地として評価されます。

| 利用区分 | 内容 |

| 自用地 | 所有者以外が使用する権利がない |

| 借地権(普通借地権) | 他人の土地を借りて自己の建物を建てる |

| 貸宅地(底地) | 自己の土地を他人に貸す |

| 貸家建付地 | 自己の土地に建物を建て、建物を貸す |

| 貸家建付借地権 | 他人の土地を借りて、自分で建物を建て、その建物を第3者に貸す |

貸宅地→土地を貸す

貸家建付地→建物を貸す

の違いです。

- 「自宅の敷地と賃貸マンションの敷地について、『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けようとする場合、適用対象面積の調整はせず、それぞれの宅地等の適用対象の限度面積まで適用を受けることができます」

不適切です。

貸付事業用宅地等を含んだ複数の土地について本特例の適用を受ける場合、法律により下記の計算式を使わなければならないため、必ず調整が入ってしまいます。

A×200/330+B×200/400+C≦200㎡

A→特定居住用宅地等(MAX330㎡)

B→特定事業用宅地等(MAX400㎡)

C→貸付事業用宅地等(MAX200㎡)

本設問ではそれぞれ下記に該当します。

- 自宅の敷地→特定居住用宅地等

- 賃貸マンションの敷地→貸付事業用宅地等

よって説明した計算式を使うことになるので、両方適用しようとすると必ず調整が入ります。

ちなみに本設問でいうと自宅の敷地を限度まで適用した後、残りの分を賃貸マンションの敷地に適用がもっとも相続税が安くなります。

そもそもマンションの敷地は現時点ではあおぞら駐車場なので、建物や構造物が無いと本特例を受けられないと思いますが。。『Aさん』という文言が無いので一般的な説明かもしれませんね。

学科試験を解きたい。

きんざい実技試験:個人資産相談業務を解きたい。

きんざい実技試験:中小事業主資産相談業務 を解きたい。

きんざい実技試験:生保顧客資産相談業務を解きたい。

日本FP協会実技試験を解きたい。