株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年9月実施』FP3級実技試験【保険顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.3

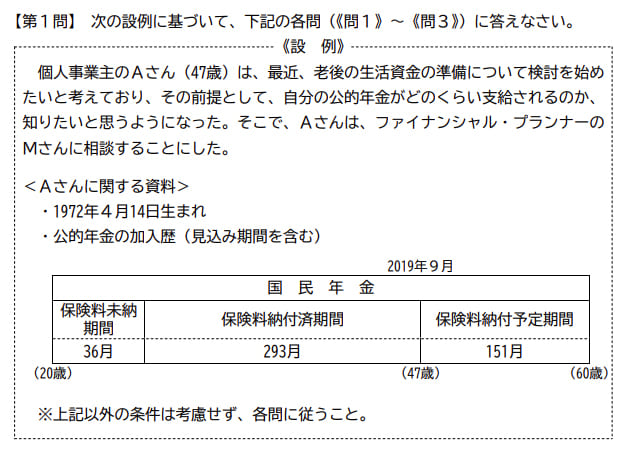

先に下記の資料をご覧ください。(Q1.2.3で使います)

最後に、Mさんは、国民年金の付加保険料について説明した。MさんのAさんに対する説明として、次のうち最も不適切なものはどれか。

- 「国民年金の定額保険料に加えて、月額400円の付加保険料を納付した場合、老齢基礎年金の受給時に付加年金を受給することができます」

- 「仮に、Aさんが付加保険料を120月納付し、65歳から老齢基礎年金を受け取る場合、老齢基礎年金の額に付加年金として48,000円が上乗せされます」

- 「Aさんが国民年金基金に加入した場合、Aさんは国民年金の付加保険料を納付することはできません」

2が不適切

- 「国民年金の定額保険料に加えて、月額400円の付加保険料を納付した場合、老齢基礎年金の受給時に付加年金を受給することができます」

適切です。

付加保険料は月額400円でして、老齢基礎年金受給時に『掛けた月数×200円』が付加年金として毎年上乗せされます。

michi

2年で掛け金と同額になり、3年目からすべて儲けになります。

| 付加年金 | 200円×付加保険料納付期間(月数) |

| 保険料 | 1か月400円 |

| 対象者 | 第1号被保険者のみ |

| 繰り上げ、繰り下げ受給 | 老齢基礎年金と同じく減額、あるいは増額されます |

- 「仮に、Aさんが付加保険料を120月納付し、65歳から老齢基礎年金を受け取る場合、老齢基礎年金の額に付加年金として48,000円が上乗せされます」

不適切です。

前述しましたように200円×月数なので48,000円ではなく、24,000円が上乗せされます。

- 「Aさんが国民年金基金に加入した場合、Aさんは国民年金の付加保険料を納付することはできません」

適切です。

付加年金と国民年金基金は同時加入できません。

michi

イメージとしてはお手軽で分かりやすいのが付加年金、掛金が多く老後の生活を充実させたいなら国民年金基金といった感じです。