株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年9月実施』FP3級実技試験【保険顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.6

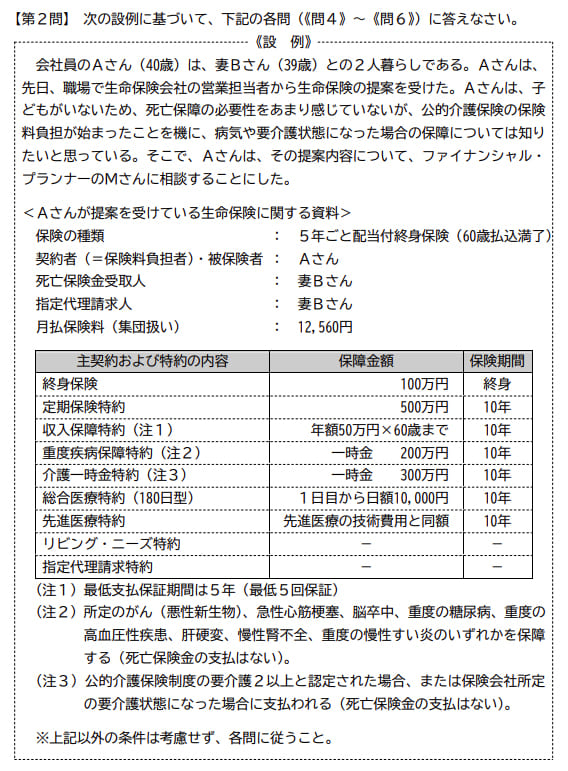

先に下記の資料をご覧ください。(Q4.5.6で使います)

最後に、Mさんは、Aさんが提案を受けている生命保険の課税関係について説明した。MさんのAさんに対する説明として、次のうち最も適切なものはどれか。

- 「支払保険料のうち、収入保障特約に係る保険料については生命保険料控除の対象となりません」

- 「Aさんが介護一時金特約から一時金を受け取った場合、当該一時金は、一時所得の収入金額として総合課税の対象となります」

- 「Aさんが死亡した場合、妻Bさんが収入保障特約から受け取る年金は、課税部分と非課税部分に振り分けたうえで、課税部分については、雑所得として総合課税の対象となります」

3が適切

- 「支払保険料のうち、収入保障特約に係る保険料については生命保険料控除の対象となりません」

不適切です。

収入保障特約に係る保険料は生命保険料控除(一般の生命保険料)の対象です。

- 「Aさんが介護一時金特約から一時金を受け取った場合、当該一時金は、一時所得の収入金額として総合課税の対象となります」

不適切です。

介護一時金特約からの一時金は非課税です。

- 入金給付金

- 手術給付金

- 通院給付金

- がん診断給付金

- 特定疾病保険金

- リビング・ニーズ特約保険金

- 介護保険金

- 「Aさんが死亡した場合、妻Bさんが収入保障特約から受け取る年金は、課税部分と非課税部分に振り分けたうえで、課税部分については、雑所得として総合課税の対象となります」

適切です。

課税部分については雑所得として総合課税の対象になります。

| 形式 | 課税の種類 | |

| 高度障害 | 一時金、年金ともに | 非課税 |

| 死亡保険金 | 一時金(契約者=被保険者) | 相続税 |

| 一時金(契約者=受取人) | 所得税(一時所得) | |

| 一時金(契約者≠被保険者≠受取人) | 贈与税 | |

| 年金 | 1年目は相続税か贈与税

2年目以降は所得税(雑所得) |

収入保障保険の保険金を『年金』で受け取る場合は下記2ステップで考える必要があります。

- 被保険者死亡時

- 年金受け取り時

被保険者死亡時は契約形態により相続税か贈与税がかかります(今回の問題だと相続税)

要するに給付金を受け取る権利(年金受給権)を移行するのにかかる税金という事です。

なので契約者=受取人の場合は被保険者死亡時には課税されません(その代わり年金受け取り時に初年度から雑所得として所得税がかかります)

年金受け取り時には雑所得として所得税がかかります。

| 被保険者 | 保険料負担者 | 受取人 | 死亡時 | 年金受給時 |

| A | A | B | 相続税 |

雑所得(2年目以降) 年金受給権分は非課税 |

| A | B | C | 贈与税 |

雑所得(2年目以降) 年金受給権分は非課税 |

| A | B | B | 雑所得(初年度から) |

表のように相続税、贈与税の対象だった場合は、受給する年金に対して2年目以降から所得税がかかります。

また死亡時に年金受給権を得るために相続税、贈与税を支払っているので、2年目以降の雑所得に対しては年金受給権分は差し引かれる形になります。

本設問をFP3級で完全に理解できていたらスゴイです。

試験に受かるだけならほっといてもオッケーかなと思います。

少し休憩しましょう。

では続きです。