株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP3級実技試験【保険顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.9

先に下記の資料をご覧ください。(Q7.8.9で使います)

X社が現在加入している《設例》の長期平準定期保険を下記<条件>にて解約した場合の経理処理(仕訳)として、次のうち最も適切なものはどれか。

<条件>

・X社が解約時までに支払った保険料の累計額は、4,400万円である。

・解約返戻金の額は、4,000万円である。

・配当等、上記以外の条件は考慮しないものとする。

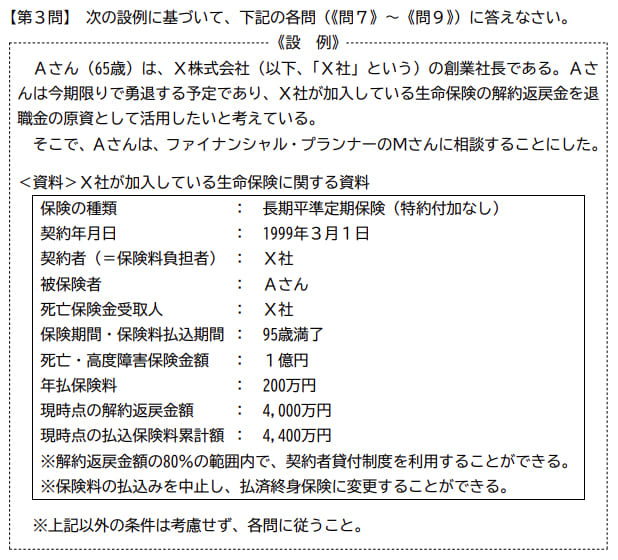

1が適切

前提として下記の知識が必要です。

- 前払保険料→資産

- 雑収入→資産

- 現金・預金→資産

- 定期保険料→損金

- 雑損失→損金

michi

前払保険料は次期にサービスを受ける権利という意味で資産の勘定科目です。

- 借方→現金・預金4,000万円

- 貸方→前払保険料2,200万円、雑収入1,800万円

適切です。

旧法での長期平準定期保険は、保険期間の前半60%で払込保険料の2分の1を計上します。

今回の保険期間は65歳で22回の保険料を支払っており、95歳満了なので保険期間は52年です。

よって60%の期間である約31年は払込保険料の2分の1が計上されます。

今回は払込保険料が4,400万円で22年間の支払いなので、すべて資産計上されます。

計算すると下記になります。

4,400万円×1/2=2,200万円

これにより前払保険料が2,200万円、その他の分1,800万円を雑収入として経理処理します。

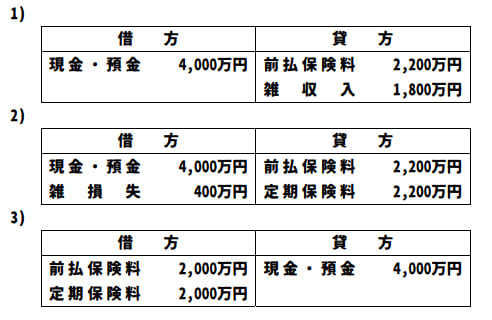

- 借方→現金・預金4,000万円、雑損失400万円

- 貸方→前払保険料2,200万円、定期保険料2,200万円

不適切です。

そもそも解約返戻金が4,000万円です。

- 借方→前払保険料2,000万円、定期保険料2,000万円

- 貸方→現金・預金4,000万円

不適切です。

この経理処理のパターンは保険料を支払うときです。