株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験【中小事業主資産相談業務】の過去問の解説です。

【きんざい】

Q.14

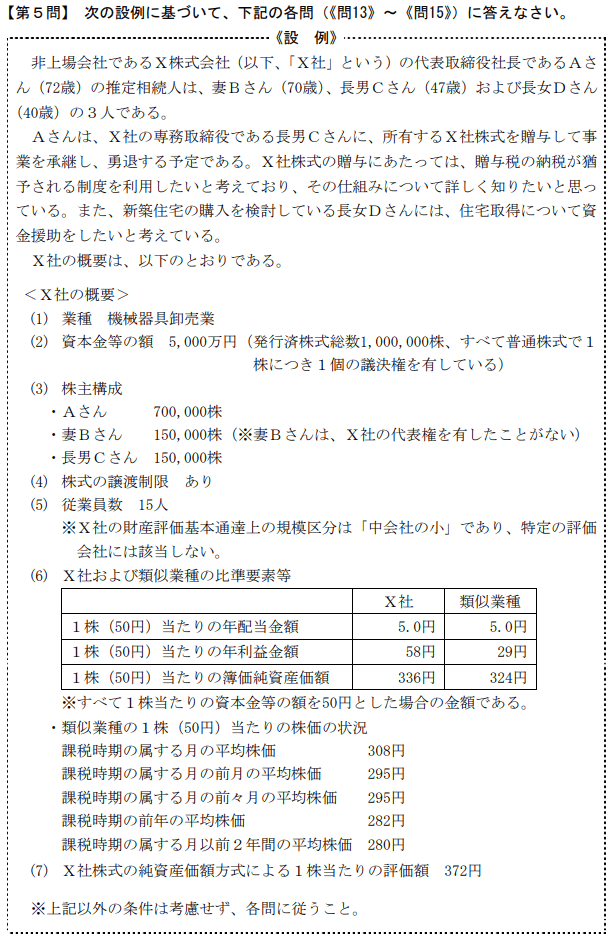

先に下記の資料をご覧ください。(Q13.14.15で使います)

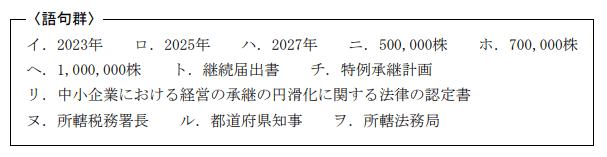

「非上場株式等についての贈与税の納税猶予及び免除の特例」(以下、「本特例」という)に関する以下の文章の空欄①~④に入る最も適切な語句を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

「本特例は、先代経営者等である贈与者から後継者である受贈者が贈与を受けた非上場株式等に係る贈与税額について、非上場株式等の贈与者の死亡の日等まで納税を猶予する制度で、2018年1月1日から( ① )12月31日までの間の贈与に係る贈与税について適用されます。

長男CさんがAさん所有のX社株式の全部(700,000株)の贈与を受けて本特例の適用を受ける場合、納税猶予の対象となる株式は、( ② )となります。なお、本特例の適用を受けるためには、2023年3月31日までに( ③ )を( ④ )に提出し、その確認を受ける必要があります」

①→ハ

②→ホ

③→チ

④→ル

- 本特例は、先代経営者等である贈与者から後継者である受贈者が贈与を受けた非上場株式等に係る贈与税額について、非上場株式等の贈与者の死亡の日等まで納税を猶予する制度で、2018年1月1日から( 2027年 )12月31日までの間の贈与に係る贈与税について適用されます。

- 長男CさんがAさん所有のX社株式の全部(700,000株)の贈与を受けて本特例の適用を受ける場合、納税猶予の対象となる株式は、( 700,000株 )となります。

- なお、本特例の適用を受けるためには、2023年3月31日までに( 特例承継計画 )を( 都道府県知事)に提出し、その確認を受ける必要があります。

ちなみにその他の選択肢の概要は下記です。

- 継続届出書→特例承継計画を継続するために必要な書類(提出を怠ると猶予されている税金と利子税を全額納付しなければならない)

- 中小企業における経営の承継の円滑化に関する法律の認定書→事業承継税制、遺留分に関する民法の特例、金融支援措置の特例についての認定を受けるための書類(1つにまとまっているわけではなく、それぞれの特例等で別の様式です)

michi

本設問も覚えるしかないです。

| 特例措置 | 一般措置 | |

| 事前の計画策定等 | 5年以内の特例承継計画の提出 【平成30年4月1日から令和5年3月31日まで】 |

不要 |

| 適用期限 | 10年以内の相続等・贈与 【平成30年1月1日から令和9年12月31日まで】 |

なし |

| 対象株数(注1 | 全株式 | 総株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 相続等: 80%、贈与:100% |

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 弾力化(注2) | 承継後5年間 平均8割の雇用維持が必要 |

| 事業の継続が困難な事由が生じた場合の免除 | 譲渡対価の額等に基づき再計算した猶予税額を納付し、従前の猶予税額との差額を免除 | なし (猶予税額を納付) |

| 相続時精算課税の適用 | 60歳以上の贈与者から20歳以上の者への贈与 (租税特別措置法第70条の2の7等) |

60歳以上の贈与者から20歳以上の推定相続人(直系卑属)・孫への贈与 (相続税法第21条の9・租税特別措置法第70条の2の6) |

学科試験を解きたい。

きんざい実技試験:個人資産相談業務を解きたい。

きんざい実技試験:生保顧客資産相談業務を解きたい。

きんざい実技試験:損保顧客資産相談業務を解きたい。

日本FP協会実技試験を解きたい。