株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

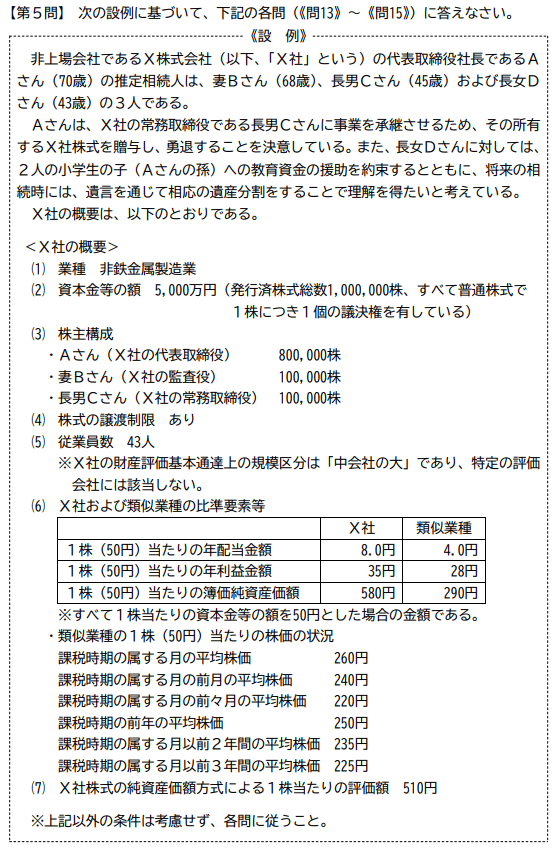

- 『2021年1月実施』FP2級実技試験【中小事業主資産相談業務】の過去問の解説です。

【きんざい】

Q.14

先に下記の資料をご覧ください。(Q13.14.15で使います)

X社株式の相続税評価額に関する以下の文章の空欄①~③に入る最も適切な語句を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

類似業種比準価額は、評価会社と事業の種類が同一または類似する複数の上場会社の株価の平均値を基に計算される。X社の業種と同一または類似する上場会社(標本会社に該当)の株価の下落は、X社株式の類似業種比準価額の( ① )。

純資産価額は、評価会社が有する各資産の金額の合計額から各負債の金額の合計額および評価差額に対する法人税等相当額を控除した金額を発行済株式数で除して計算される。評価差額に対する法人税等相当額は、法人税等の税率に相当する( ② )によって計算される。

配当還元価額は、評価する株式に係る年配当金額(直前期末以前2年間の年平均配当金額を1株当たりの資本金等の額を50円とした場合の株式数で除した額)を基に計算される。評価会社が無配の場合、その株式に係る年配当金額は、( ③ )とされる。

①→ロ

②→ニ

③→チ

- 類似業種比準価額は、評価会社と事業の種類が同一または類似する複数の上場会社の株価の平均値を基に計算される。X社の業種と同一または類似する上場会社(標本会社に該当)の株価の下落は、X社株式の類似業種比準価額の( 下落要因となる )。

問13の類似業種比準価額の計算式において①は類似業種の株価なので、その株価が下落すればX社の類似業種比準価額は当然下落します。

あまりピンと来ない場合は、実際に数値を当てはめて計算すると分かります。

- 純資産価額は、評価会社が有する各資産の金額の合計額から各負債の金額の合計額および評価差額に対する法人税等相当額を控除した金額を発行済株式数で除して計算される。評価差額に対する法人税等相当額は、法人税等の税率に相当する( 37% )によって計算される。

内訳は下記です。

| 法人税 | 23.2% |

| 地方法人税 | 2.3896% |

| 事業税 | 7.0% |

| 特別法人事業税 | 2.59% |

| 道府県民税 | 0.232% |

| 市町村民税 | 1.392% |

| 合計 | 36.8036%≒37% |

- 配当還元価額は、評価する株式に係る年配当金額(直前期末以前2年間の年平均配当金額を1株当たりの資本金等の額を50円とした場合の株式数で除した額)を基に計算される。評価会社が無配の場合、その株式に係る年配当金額は、( 2円50銭 )とされる。

前項の株式の価額は、その株式に係る年配当金額(183≪評価会社の1株当たりの配当金額等の計算≫の(1)に定める1株当たりの配当金額をいう。ただし、その金額が2円50銭未満のもの及び無配のものにあっては2円50銭とする。)

同族株主以外の株主等が取得した株式の評価:法令解釈通達(国税庁)より引用