株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

本記事の内容

FP3級実技試験『2021年5月実施』の過去問の解説です。

【日本FP協会】

Q.14

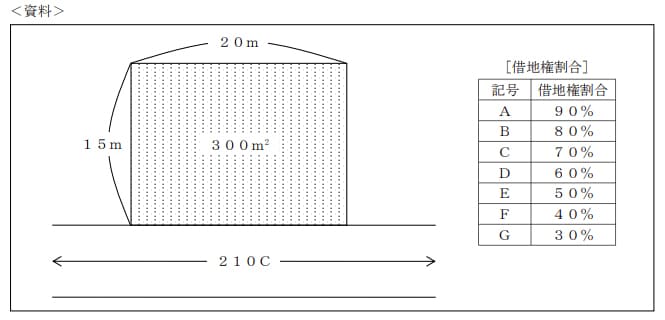

下記<資料>の宅地の借地権(普通借地権)について、路線価方式による相続税評価額として、正しいものはどれか。なお、奥行価格補正率は1.0とし、記載のない条件については一切考慮しないこととする。

1. 18,900千円

2. 44,100千円

3. 63,000千円

2が正しい

44,100千円が適切です。

宅地が1つの道路にのみ面している場合の、路線価方式による相続税評価額の計算式は下記です。

路線価×奥行価格補正率×土地の面積

資料より下記が分かります。

| 路線価 | 210C |

| 奥行価格補正率 | 1.0 |

| 土地の面積 | 300㎡ |

路線価の210Cの意味をかみ砕くと下記になります。

| 210 | 1㎡あたりの価格が210千円 |

| C | 借地権割合が70% |

よって210×70%=147千円が本設問の路線価と分かります。

最終的な計算式は下記です。

147千円×1.0×300=44,100円が相続税評価額です。