株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年5月実施』FP3級実技試験の過去問の解説です。

【日本FP協会】

Q.10

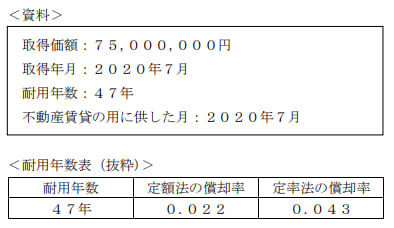

西里さんは、2020年7月に新築のアパートを購入し、新たに不動産賃貸業を開始した。購入したアパートの建物部分の情報は下記<資料>のとおりである。西里さんの2020年分の所得税における不動産所得の金額の計算上、必要経費に算入する減価償却費の金額として、正しいものはどれか。

- 825,000円

- 1,612,500円

- 1,650,000円

1が適切

825,000円が適切です。

今回のポイントは下記です。

- 定額法と定率法の違いについて

- 減価償却費の計算

順に見ていきましょう。

- 定率法と定額法の違いについて

定率法と定額法の違いは下記です。

| 所得税(個人事業主) | 法人税(法人) | |||

| 原則 | 選択可能か | 原則 | 選択可能か | |

| 建物 | 定額法 | × | 定額法 | × |

| 建物付属設備 | 定額法 | × | 定額法 | × |

| 構築物 | 定額法 | × | 定額法 | × |

| 機械装置 | 定額法 | 定率法 | 定率法 | 定額法 |

| 車両運搬具 | 定額法 | 定率法 | 定率法 | 定額法 |

| 工具・器具・備品 | 定額法 | 定率法 | 定率法 | 定額法 |

| ソフトウェア | 定額法 | × | 定額法 | × |

つまり建物は個人事業主、法人問わず定額法で計算します。

michi

特に個人事業主はすべてのものが原則定額法です 。

- 減価償却費の計算

次は減価償却費の計算をしていきましょう。

資料は1年間の償却率です。

よって1年間の減価償却費は下記になります。

7,500万円×0.022=165万円

設問では2020年7月から不動産賃貸業を開始したと記載があるので、事業共用年数は7月から12月の6カ月となります。

- 7月分

- 8月分

- 9月分

- 10月分

- 11月分

- 12月分

よって6カ月の減価償却費は下記になります。

165万円×6/12=825,000円

michi

ココの計算が分からなかったらまずは1ヶ月の減価償却費を求めた後に、×6カ月をすれば同じ意味になります。