株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年5月実施』FP3級実技試験【保険顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.10

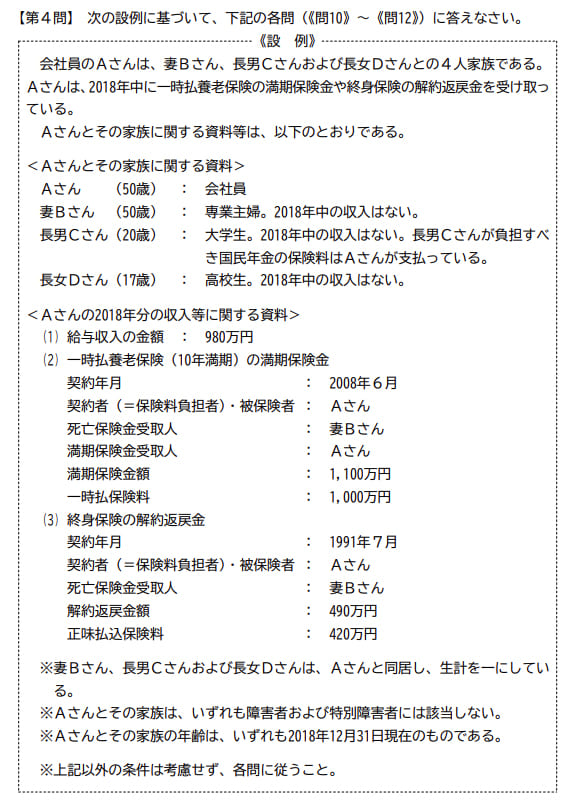

先に下記の資料をご覧ください。(Q10.11.12で使います)

Aさんの2018年分の所得税の確定申告に関する次の記述のうち、最も適切なものはどれか。

- 「一時払養老保険は金融類似商品に該当するため、Aさんが受け取った満期保険金に係る保険差益は源泉分離課税の対象となります」

- 「Aさんの場合、総所得金額に算入される一時所得の金額の合計額が20万円を超えるため、Aさんは所得税の確定申告をしなければなりません」

- 「会社員であるAさんが所得税の確定申告をする場合、確定申告書はAさんの勤務先を経由して、勤務先の住所地の所轄税務署長に提出することになります」

2が適切

- 「一時払養老保険は金融類似商品に該当するため、Aさんが受け取った満期保険金に係る保険差益は源泉分離課税の対象となります」

不適切です。

資料よりAさんが契約している一時払い養老保険は10年契約なので、金融類似商品ではないため一時所得の課税対象です。

下記1.2.3の要件すべてを満たした場合、金融類似商品として保険差益に対して20.315%の源泉分離課税が課されます。

保険期間が5年以内

※満期が5年を超える契約でも、5年以内に解約した場合も含まれます。

下記両方に該当する。

- 災害死亡保険金が満期保険金の5倍未満、もしくは入院・通院給付金日額に支払い限度日数を乗じた金額が満期保険金額の5倍未満

- 普通死亡保険金が満期保険金の同額以下

下記のどれか1つに該当する。

- 契約時に保険料総額をすべて払う方法(一時払いのこと)

- 契約から1年以内に保険料総額の50%以上を払う方法

- 契約から2年以内に保険料総額の75%以上を払う方法

michi

めちゃくちゃ小難しいですが、イメージ的には

『保険としては弱いのにすぐにお金になる』

みたいな感じです。

- 「Aさんの場合、総所得金額に算入される一時所得の金額の合計額が20万円を超えるため、Aさんは所得税の確定申告をしなければなりません」

適切です。

会社員の方が給与所得、退職所得以外の所得が年間20万円超になった場合、所得税の確定申告が必要です。

- 給与収入が2,000万円超

- 2か所以上から給与を受けている

- 給与所得、退職所得以外が20万円超

- 医療費控除、雑損控除、寄付金控除を受けるとき

- 住宅借入金等特別控除を受ける最初の年

- 配当控除等税額控除をうけるときなど

- 「会社員であるAさんが所得税の確定申告をする場合、確定申告書はAさんの勤務先を経由して、勤務先の住所地の所轄税務署長に提出することになります」

不適切です。

確定申告はAさん自身の住所地を管轄する税務署長あてにAさんが提出します。