株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP3級実技試験【保険顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.13

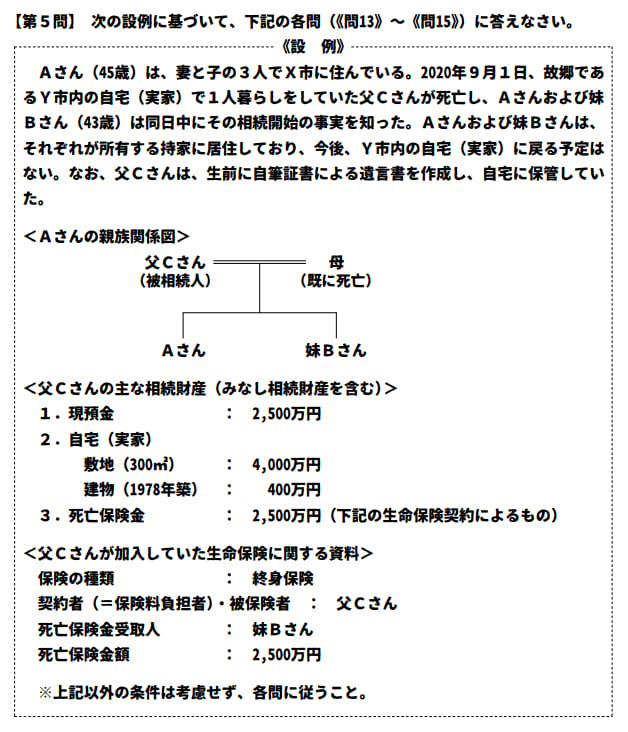

先に下記の資料をご覧ください。(Q13.14.15で使います)

父Cさんの相続に関する以下の文章の空欄①~③に入る数値の組合せとして、次のうち最も適切なものはどれか。

- 「父Cさんの相続における相続税額の計算上、遺産に係る基礎控除額は、( ① )万円となります」

- 「妹Bさんが受け取る死亡保険金は、みなし相続財産として相続税の課税対象となりますが、死亡保険金の非課税金額の規定の適用を受けることで、相続税の課税価格に算入される金額は、( ② )万円となります」

- 「相続税の申告書は、原則として、相続の開始があったことを知った日の翌日から( ③ )カ月以内に提出しなければなりません」

- ① 4,200 ② 1,000 ③ 4

- ① 4,200 ② 1,500 ③ 10

- ① 4,800 ② 1,500 ③ 4

2が適切

- 「父Cさんの相続における相続税額の計算上、遺産に係る基礎控除額は、( 4,200 )万円となります」

相続税の基礎控除の計算式は下記です。

3,000万円+(600万円×法定相続人の数)

資料より母が既に死亡してるため、法定相続人はAさん、妹Bさんの2人です。

よって計算式は下記になります。

3,000万円+(600万円×2人)=4,200万円

- 「妹Bさんが受け取る死亡保険金は、みなし相続財産として相続税の課税対象となりますが、死亡保険金の非課税金額の規定の適用を受けることで、相続税の課税価格に算入される金額は、( 1,500 )万円となります」

死亡保険金の相続税の課税価格に算入される金額の計算式は下記です。

相続税に算入される課税価格=死亡保険金-死亡保険金の非課税限度枠

死亡保険金の非課税限度枠は下記で求められます。

死亡保険金の非課税限度枠=500万円×法定相続人の数

本設問の法定相続人は2人なので、死亡保険金のうち相続税の課税価格に算入される金額は下記になります。

2,500万円-(500万円×2)=1,500万円

- 「相続税の申告書は、原則として、相続の開始があったことを知った日の翌日から( 10 )カ月以内に提出しなければなりません」

| 手続きの期限 | 管轄 | |

| 限定承認、相続放棄など | 3か月以内 | 家庭裁判所 |

| 所得税の申告 | 4か月以内 | 被相続人死亡時の所轄税務署 |

| 相続税の申告 | 10か月以内 | 被相続人死亡時の所轄税務署 |

michi

ほぼ100%で出題されるので必ず覚えましょう!