株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP3級実技試験【保険顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.8

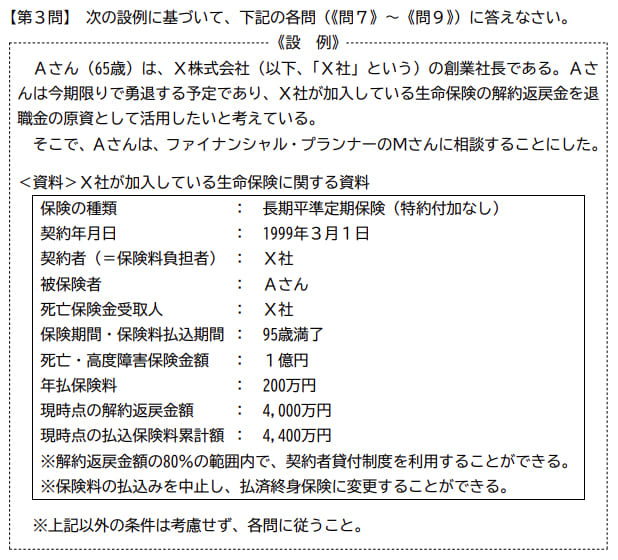

先に下記の資料をご覧ください。(Q7.8.9で使います)

Mさんは、《設例》の長期平準定期保険について説明した。MさんのAさんに対する説明として、次のうち最も適切なものはどれか。

- 「当該生命保険の単純返戻率(解約返戻金額÷払込保険料累計額)は、保険期間の途中でピーク時期を迎え、その後は低下しますが、保険期間満了時には満期保険金が支払われます」

- 「当該生命保険を現時点で払済終身保険に変更した場合、変更した事業年度において雑損失が計上されます」

- 「当該生命保険を現時点で解約した場合、X社が受け取る解約返戻金は、Aさんに支給する役員退職金の原資として活用することもできますが、借入金の返済や設備投資等の事業資金として活用することもできます」

3が適切

- 当該生命保険の単純返戻率(解約返戻金額÷払込保険料累計額)は、保険期間の途中でピーク時期を迎え、その後は低下しますが、保険期間満了時には満期保険金が支払われます」

不適切です。

単純返戻率は保険期間の途中でピークを迎えますが、保険期間満了時には満期保険金は支払われません。

そもそも定期保険自体に満期保険金という概念がありません。

- 「当該生命保険を現時点で払済終身保険に変更した場合、変更した事業年度において雑損失が計上されます」

不適切です。

雑損失ではなく雑収入となります。

本設問は定期保険(特約なし)から払済終身保険に切り替えているので、経理処理が必要となります。

※同種の払い済み保険(例えば終身保険から払済終身保険など)に変更の場合は、この時点での経理処理は不要です。

経理処理の計算式は下記です。

変更時における解約返戻金相当額-資産計上している払込保険料

解約返戻金相当額は4,000万円です。

払込保険料は4,400万円ですが、今回の定期保険の場合払込保険料の一部しか資産計上されないため、事実上経理処理がマイナスになることはあり得ません。

具体的な経理処理は下記です。

- 法改正前→すべて損金算入なので、資産計上額は0円

- 法改正後→めちゃくちゃ細かい(FP3級では多分出題されません。2級は出題されます)

今回の契約は法改正前のものなので下記の流れになります。

法改正前の定期保険の保険料は資産計上額0円です(すべて損金計上のため)

しかし長期平準定期保険など一定の要件を満たしているものは、保険の特性からある一定の金額を資産計上する必要があります(契約後期で取り崩します)

| 保険の種類 | 前払い期間 | 資産計上額 |

| 一般の定期保険 | 保険開始の時から保険期間の60%に相当する期間 | 0円 |

| 長期平準定期保険 | 同上 | 2分の1 |

| 逓増定期保険 | 同上 | 3分の2、4分の3(条件により) |

※細かい条件は割愛しています。

資料より下記が分かります。

- 資料より65歳時に22回支払っているところから保険期間は52年と分かります。

- その60%の期間の払込保険料の2分の1の額が資産計上します。

- 52年の60%の期間は約31年。今回の払込期間は22年のため全額2分1を資産計上します。

よって計算すると資産計上する払込保険料は『22年×200万円×1/2=2,200万円』です。

設問に戻ります。

今回の経理処理は下記です。

変更時における解約返戻金相当額-資産計上している払込保険料

計算すると4,000万円-2,200万円=1,800万円のプラスとなります。

つまり払済保険に移行した際の経理処理は、雑損失ではなく雑収入となります。

- 「当該生命保険を現時点で解約した場合、X社が受け取る解約返戻金は、Aさんに支給する役員退職金の原資として活用することもできますが、借入金の返済や設備投資等の事業資金として活用することもできます」

適切です。

- 解約返戻金を事業資金として利用できる

- 解約返戻金をもとに契約者貸付制度を利用できる

- 死亡保険金を事業保障資金の財源や死亡退職金、弔慰金として活用できる

- 契約が長期なので更新が無く、保険金・保険料が一定