株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP3級実技試験【保険顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.12

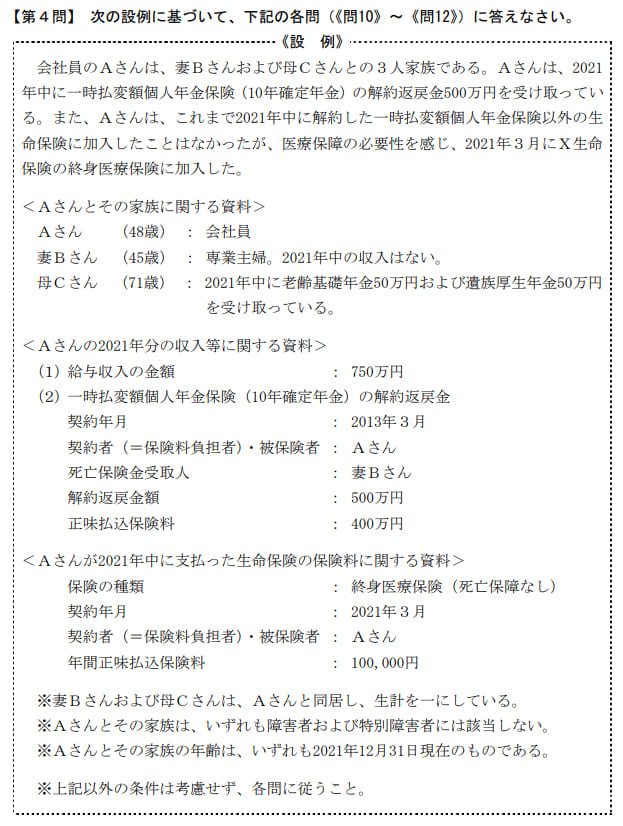

先に下記の資料をご覧ください。(Q10.11.12で使います)

Aさんの2021年分の所得税における生命保険料控除に関する次の記述のうち、最も適切なものはどれか。

- 「Aさんが加入した終身医療保険に係る保険料は、介護医療保険料控除の対象となります」

- 「Aさんが生命保険料控除として総所得金額から控除することができる金額は、100,000円です」

- 「生命保険料控除は、生命保険に加入した年分については勤務先の年末調整で適用を受けることができず、所得税の確定申告が必要となります」

1が適切

- 「Aさんが加入した終身医療保険に係る保険料は、介護医療保険料控除の対象となります」

適切です。

医療保険の控除名目は介護医療保険料控除です。

| 一般の生命保険契約 | 生命保険契約、学資保険など |

| 介護医療保険契約 | 医療保険、がん保険、介護保険など |

| 個人年金保険契約 | 個人年金保険契約など |

michi

本項目を完璧に覚えるのはかなり厳しいので、上記の表くらいでオッケーです。

気になる方はNo.1141 生命保険料控除の対象となる保険契約等:国税庁をご覧ください。

- 「Aさんが生命保険料控除として総所得金額から控除することができる金額は、100,000円です」

不適切です。

2013年(平成25年)の契約なので、それぞれの控除の最高金額は40,000円です。

| 契約時期 | 所得税(最大) | 住民税(最大) |

| 新タイプ(平成24年1月1日以降に契約) | 40,000円 | 28,000円 |

| 旧タイプ(平成23年12月31日までに契約) | 50,000円 | 35,000円 |

- 「生命保険料控除は、生命保険に加入した年分については勤務先の年末調整で適用を受けることができず、所得税の確定申告が必要となります」

不適切です。

生命保険料控除は年末調整にて受けることが可能です。

michi

会社員にはお馴染みですね。