株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.6

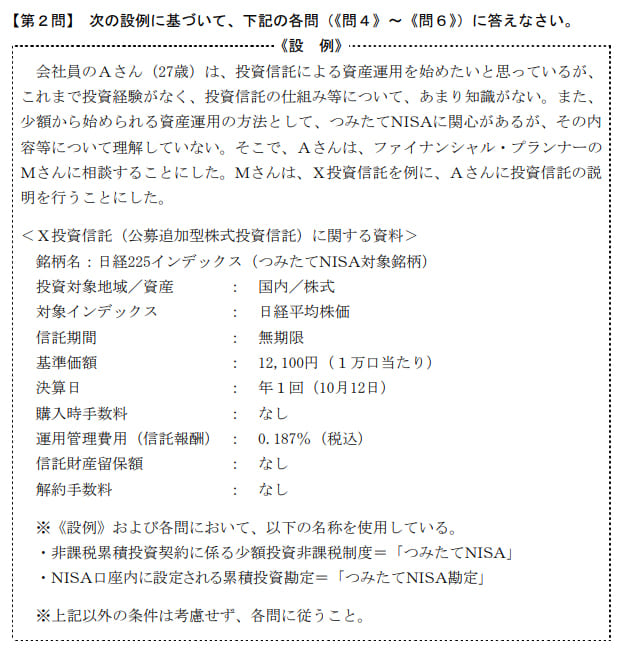

先に下記の資料をご覧ください。(Q4.5.6で使います)

最後に、Mさんは、つみたてNISAを利用して購入した投資信託に係る課税関係についてアドバイスした。MさんのAさんに対するアドバイスとして、次のうち最も適切なものはどれか。

- 「つみたてNISAを利用して購入した株式投資信託を、購入した年に解約した場合、当該譲渡益は非課税の対象とはならず、20.315%相当額が源泉徴収等されます」

- 「つみたてNISAを利用して購入した株式投資信託の普通分配金は、非課税となります」

- 「つみたてNISAを利用して購入した株式投資信託を解約した際に損失が生じた場合、その損失の金額は、特定口座で保有する上場株式等の譲渡益と損益通算することができます」

2が適切

- 「つみたてNISAを利用して購入した株式投資信託を、購入した年に解約した場合、当該譲渡益は非課税の対象とはならず、20.315%相当額が源泉徴収等されます」

不適切です。

購入した年に解約しても非課税です。

- 「つみたてNISAを利用して購入した株式投資信託の普通分配金は、非課税となります」

適切です。

つみたてNISAにおける株式投資信託の分配金や譲渡益は非課税です。

michi

ちなみにETFの分配金は株式比例配分方式を選択している場合のみ非課税です。

- 「つみたてNISAを利用して購入した株式投資信託を解約した際に損失が生じた場合、その損失の金額は、特定口座で保有する上場株式等の譲渡益と損益通算することができます」

不適切です。

つみたてNISAの損失は他の利益と損益通算できません。