株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

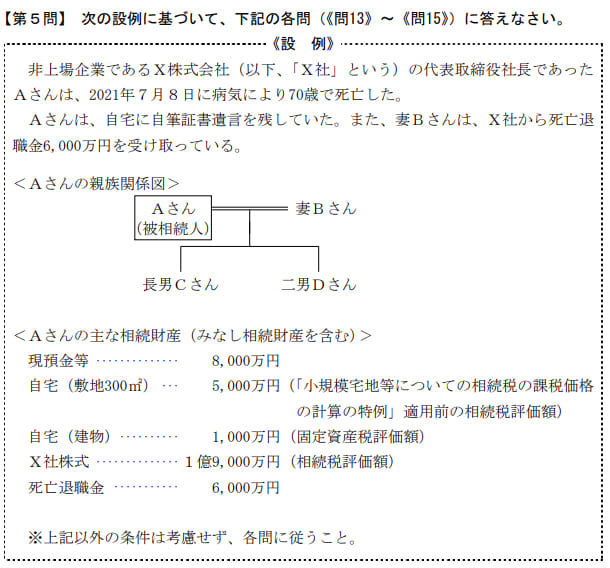

- 『2021年9月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.13

先に下記の資料をご覧ください。(Q13.14.15で使います)

Aさんの相続に関する次の記述のうち、最も不適切なものはどれか。

- 「相続人が自宅に保管されていたAさんの自筆証書遺言を発見した場合、相続人は、遅滞なく、自筆証書遺言を法務局に提出して、その検認を請求しなければなりません」

- 「Aさんが2021年分の所得税および復興特別所得税について確定申告書を提出しなければならない場合に該当するとき、相続人は、原則として、相続の開始があったことを知った日の翌日から4カ月以内に準確定申告書を提出しなければなりません」

- 「相続税の申告書は、原則として、相続の開始があったことを知った日の翌日から10カ月以内に被相続人であるAさんの死亡時の住所地を所轄する税務署長に提出しなければなりません」

1が不適切

- 「相続人が自宅に保管されていたAさんの自筆証書遺言を発見した場合、相続人は、遅滞なく、自筆証書遺言を法務局に提出して、その検認を請求しなければなりません」

不適切です。

法務局ではなく家庭裁判所です。

- 「Aさんが2021年分の所得税および復興特別所得税について確定申告書を提出しなければならない場合に該当するとき、相続人は、原則として、相続の開始があったことを知った日の翌日から4カ月以内に準確定申告書を提出しなければなりません」

適切です。

michi

所得税は4か月です。

- 「相続税の申告書は、原則として、相続の開始があったことを知った日の翌日から10カ月以内に被相続人であるAさんの死亡時の住所地を所轄する税務署長に提出しなければなりません」

適切です。

michi

相続税は10か月です。

| 手続きの期限 | 管轄 | |

| 限定承認、相続放棄など | 3か月以内 | 家庭裁判所 |

| 所得税の申告 | 4か月以内 | 被相続人死亡時の所轄税務署 |

| 相続税の申告 | 10か月以内 | 被相続人死亡時の所轄税務署 |

michi

出題頻度が特に高い問題なので必ず覚えましょう!