株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年1月実施』FP2級実技試験【中小事業主資産相談業務】の過去問の解説です。

【きんざい】

Q.8

先に下記の資料をご覧ください。(Q7.8.9で使います)

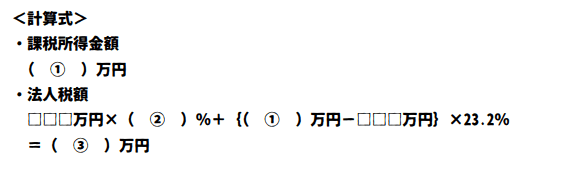

《設例》の<資料>に基づき、X社の当期の法人税額を計算するための下記の<計算式>の空欄①~③に入る最も適切な数値を解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

①→2,300(万円)

②→15.0(%)

③→468(万円)

- 課税所得金額

2,300万円が適切です。

課税所得金額は下記で求められます。

当期利益の額+益金算入額-益金不算入額-損金算入額+損金不算入額

よって数値を当てはめると課税所得金額は下記になります。

990万円+220万円-30万円-930万円+2,050万円=2,300万円

michi

- 益金算入額→益金にするもの

- 益金不算入額→益金にしないもの(損金にするもの)

- 損金算入額→損金にするもの

- 損金不算入額→損金にしないもの(益金にするもの)

このような感じでかみ砕くと分かりやすいです。

- 法人税額

②→15.0%、③→468万円が適切です。

普通法人の法人税額の計算式は下記です。

| 資本金 | 税率 |

| 1億円超 | 23.2% |

| 1億円以下(課税金額が800万円以下の部分) | 15%(適用除外事業者は19%) |

| 1億円以下(課税金額が800万円超の部分) | 23.2% |

つまり資本金1億円以下の中小企業の場合、800万円以下の部分と800万円超の部分で分ける形になります。

よって計算式は下記になります。

800万円×15%+{2,300万円-800万円}×23.2%=468万円