株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

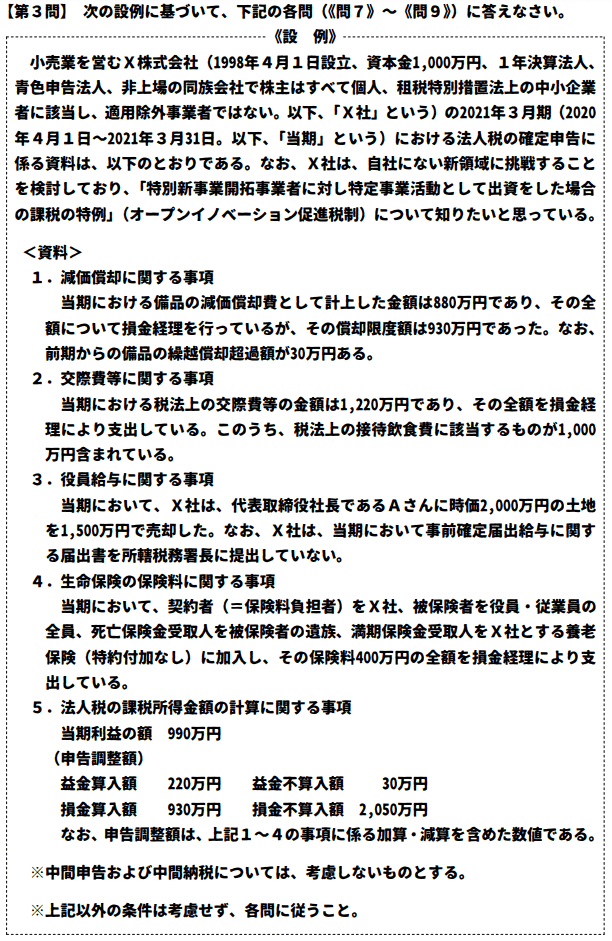

- 『2021年1月実施』FP2級実技試験【中小事業主資産相談業務】の過去問の解説です。

【きんざい】

Q.7

先に下記の資料をご覧ください。(Q7.8.9で使います)

X社の当期の法人税における所得金額の計算に関する次の記述①~④について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。なお、本問において、法人税申告書別表四とは、当期利益の額を基として、加算・減算による申告調整を行うことによって所得金額を計算する表(所得の金額の計算に関する明細書)である。また、所得金額の計算上、選択すべき複数の方法がある場合は、所得金額が最も低くなる方法を選択すること。

- 前期からの備品の繰越償却超過額である30万円を法人税申告書別表四で減算する。

- X社が支出した交際費等の金額1,220万円のうち、接待飲食費の額を超える220万円を法人税申告書別表四で加算する。

- X社がAさんに売却した土地については、時価と実際の売却額との差額分である500万円が役員給与に該当し、その全額を法人税申告書別表四で加算する。

- X社が支払った養老保険の保険料の額のうち、損金の額に算入することができるのはその2分の1に相当する金額であるため、200万円を法人税申告書別表四で加算する。

①→○

②→×

③→○

④→○

- 前期からの備品の繰越償却超過額である30万円を法人税申告書別表四で減算する。

適切です。

償却限度額が930万円の為、当期の880万円と前期の30万円を合わせても限度範囲内なので益金には不算入となります。

ちなみにもし仮に限度額を超過した場合、その分は損金不算入となります。

益金不算入

損金不算入

- X社が支出した交際費等の金額1,220万円のうち、接待飲食費の額を超える220万円を法人税申告書別表四で加算する。

不適切です。

そもそも接待飲食費全額を損金算入できません。

資本金1億円以下の中小企業は交際費に関する損金算入額を『交際費等の800万円以下全額』か『交際費等の中の接待飲食費の額の50%』で選択できます。

- 交際費等の800万円以下全額→1,220万円-800万円=430万円

- 接待飲食費の額の50%→1,000万円×1/2+(1,220万円-1,000万円)=720万円

よってこの場合①を選択したほうが所得税が少なくなるため、法人税申告書別表四に加算される金額は430万円になります。

michi

50%損金にできる範囲はあくまで接待飲食費だけです。交際費全般が50%になるわけではないです。

| 資本金 | 損金算入限度額 |

| 1億円以下※どちらか選択 | 年間交際費のうち800万円以下全額 |

| 年間交際費のうち飲食支出額の50% | |

| 1億円超 | 年間交際費のうち飲食支出額の50% |

- X社がAさんに売却した土地については、時価と実際の売却額との差額分である500万円が役員給与に該当し、その全額を法人税申告書別表四で加算する。

適切です。

低額譲渡にあたるため、差額は益金の額に算入されます。

| 売主 | 個人 | 法人 | |||||

| 買主 | 個人 | 法人 | 個人 | 法人 | |||

| 取引価格 | 時価の1/2以上 | 時価の1/2未満 | 時価の1/2以上 | 時価の1/2未満 | 時価未満 | ||

| 売主 | 課税関係 | 通常の譲渡所得の計算(ただし、時価1/2未満時は譲渡損はないとみなす) | 通常の譲渡所得の計算 | みなし譲渡 | 取引価格と時価の差額は、益金の額に算入。原則、寄付金に該当 | ||

| 買主 | 課税関係(取引可価格と時価の差額) | みなし贈与 | 受贈益 | 一時所得又は給与等 | 受贈益 | ||

| 取得価額 | 取引価格 | 時価 | |||||

低額譲渡の場合の課税関係(外部リンク)

- X社が支払った養老保険の保険料の額のうち、損金の額に算入することができるのはその2分の1に相当する金額であるため、200万円を法人税申告書別表四で加算する。

適切です。

| 保険金受取人 | |||

| 満期保険金 | 死亡保険金 | 支払い保険料 | |

| 養老保険

契約者は法人 |

法人 | 法人 | 資産計上 |

| 役員・従業員 | 役員・従業員の遺族 | 損金算入 | |

| 法人 | 役員従業員の遺族 | 1/2資産、1/2損金 | |

michi

FP3級でも出題されているハーフタックスプランの事ですね。