株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年1月実施』FP2級実技試験【中小事業主資産相談業務】の過去問の解説です。

【きんざい】

Q.9

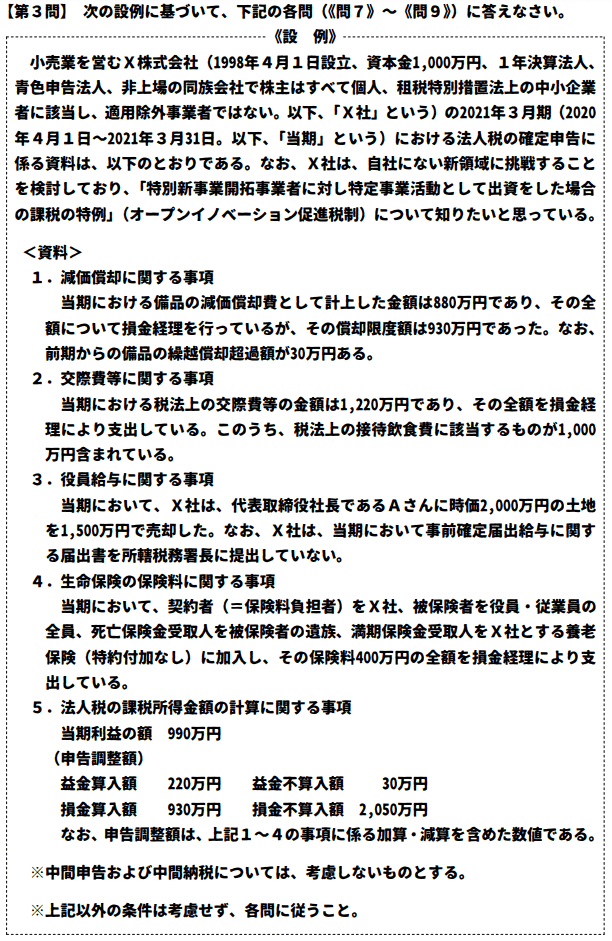

先に下記の資料をご覧ください。(Q7.8.9で使います)

オープンイノベーション促進税制に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 一定の青色申告法人が、特別新事業開拓事業者が発行する特定株式を取得し、その取得価額の30%相当額以下の金額を特別勘定として経理したときは、その経理した金額に相当する金額は、その事業年度の所得の金額の計算上、損金の額に算入することができる。

- 出資の払込みによって取得する株式の額は、外国法人の株式を除き、原則として1億円以上とされているが、中小企業者が行う出資の場合、その取得する株式の額は500万円以上とされる。

- 出資を受けて特定株式を交付する企業は、出資を受けた時点で既に事業を開始している設立後5年未満の非上場の株式会社に限られる。

①→×

②→×

③→×

- 一定の青色申告法人が、特別新事業開拓事業者が発行する特定株式を取得し、その取得価額の30%相当額以下の金額を特別勘定として経理したときは、その経理した金額に相当する金額は、その事業年度の所得の金額の計算上、損金の額に算入することができる。

不適切です。

取得価額の25%が適切です。

- 出資の払込みによって取得する株式の額は、外国法人の株式を除き、原則として1億円以上とされているが、中小企業者が行う出資の場合、その取得する株式の額は500万円以上とされる。

不適切です。

中小企業の場合は1件1,000万円以上が条件です。

| 大企業→スタートアップ企業 | 1億円以上 |

| 中小企業→スタートアップ企業 | 1,000万円以上 |

| 企業→海外スタートアップ企業 | 一律5億円以上 |

- 出資を受けて特定株式を交付する企業は、出資を受けた時点で既に事業を開始している設立後5年未満の非上場の株式会社に限られる。

不適切です。

設立10年未満の未上場スタートアップ企業が条件です。

- 株式会社

- 設立10年未満

- 未上場・未登録

- すでに事業を開始している

- 対象法人とのオープンイノベーションを行っているまたは行う予定

- ひとつの法人グループが株式の過半数を有していない

- 法人以外のものが3分の1超の株式を有している

- 風俗営業または性風俗関連特殊営業を営む会社でない

- 暴力団員等が役員または事業活動を支配する会社でない

株式会社等又はそのCVC(コーポレート・ベンチャーキャピタル)が一定の要件を満たしたスタートアップ企業の新規発行株式数を一定額以上取得した場合、その取得価額の25%が所得控除される制度。(ただし5年以内のその株式を処分した場合は控除分が益金算入されます)

michi

要するにこれから頑張ろうとしている企業に出資すると、所得控除を受けられるという仕組みです。