株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP2級実技試験【中小事業主資産相談業務】の過去問の解説です。

【きんざい】

Q.7

先に下記の資料をご覧ください。(Q7.8.9で使います)

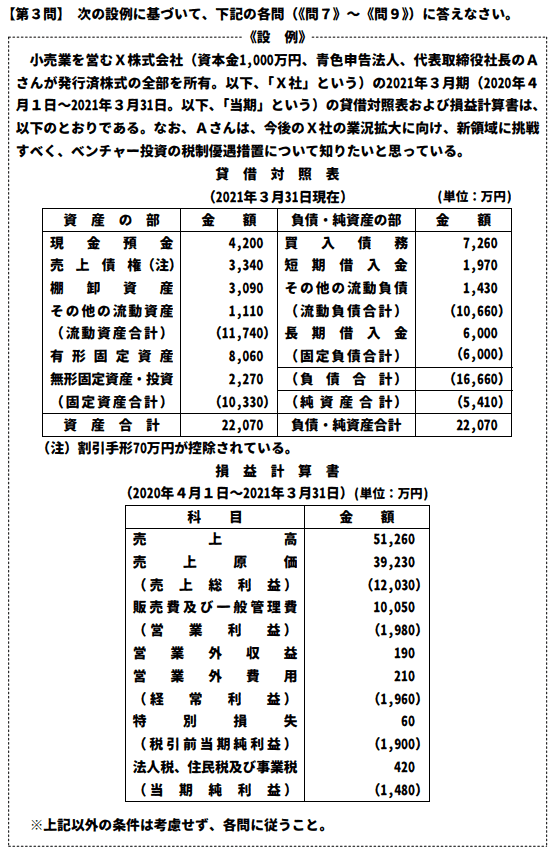

《設例》の貸借対照表および損益計算書に基づき、X社の各種経営指標等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。なお、計算結果は、表示単位の小数点以下第3位を四捨五入すること。

- X社の所要運転資金は760万円であり、同社の売上債権が10%減少すると所要運転資金は334万円増加する。

- X社の純資産と自己資本を同額とした場合、同社の流動比率は110.13%であり、固定長期適合率は90.53%である。

- X社の営業外収益をすべて金融収益、営業外費用をすべて金融費用とした場合、同社のインタレスト・カバレッジ・レシオは9.33倍である。

①→×

②→○

③→×

- X社の所要運転資金は760万円であり、同社の売上債権が10%減少すると所要運転資金は334万円増加する。

不適切です。

所要運転資金は-760万円です。

所要運転資金の計算式は下記です。

売上債権+棚卸資産-買入(仕入)債務

よってX社の所要運転資金は下記になります。

3,340万円+70万円(割引手形)+3,090万円-7,260万円=-760万円

※売上債権=売掛金+受取手形+割引手形+裏書手形

売掛金が少なく現金が常に回っているような企業であれば、所要運転資金がマイナスでも問題ありません。

- X社の純資産と自己資本を同額とした場合、同社の流動比率は110.13%であり、固定長期適合率は90.53%である。

適切です。

それぞれの計算式は下記です。

- 流動比率→流動資産÷流動負債×100

- 固定長期適合率→固定資産÷(自己資本+固定負債)×100

よって数値を当てはめると下記になります。

流動比率→11,740万円÷10,660万円×100=110.1313…≒110.13%

固定長期適合率→10,330万円÷(5,410万円+6,000万円)×100=90.534…≒90.53%

流動比率は棚卸資産を含めたその企業の支払い能力を見る指標です。

固定長期適合率は固定資産を自己資本でどれだけ賄っているかの数値ですが、自己資本に固定負債(期限1年超の負債)も組み入れているため、長期的な安全性を見る指標です。

| 計算式 | 内容 | |

| 当座比率 | 当座資産÷流動資産×100 | 短期での支払い能力を見る数値。 |

| 流動比率 | 流動資産÷流動負債×100 | 支払い能力を見る数値。ただし当座比率に比べて信用性が低い。 |

| 固定比率 | 固定資産÷自己資本×100 | どれだけの固定資産を自己資本で賄っているかを見る数値。 |

| 固定長期適合率 | 固定資産÷(自己資本+固定負債)×100 | 短期での安全性を見る固定比率に比べて、長期での安全性を見る数値。 |

| 自己資本比率 | 自己資本÷総資本×100 | 総資本の中にどれだけ自己資本があるのかを見る数値。 |

※当座資産→現金、預金、売掛金などすぐに現金化できる資産

※流動資産→当座資産+棚卸資産(1年以内に現金化できる在庫)

※固定資産→土地、建物、機械設備、車など

※流動負債→1年以内に支払うもの

※固定負債→1年を超えた時期に支払うもの

- X社の営業外収益をすべて金融収益、営業外費用をすべて金融費用とした場合、同社のインタレスト・カバレッジ・レシオは9.33倍である。

不適切です。

10.33倍が適切です。

インタレスト・カバレッジ・レシオの計算式は下記です。

インタレスト・カバレッジ・レシオ→(営業利益+金融収益)÷(金融費用)

よって数値を当てはめると下記になります。

(1,980万円+190万円)÷210万円=10.333…≒10.33(倍)

企業の借入金などの利息の支払い能力を見る指標。

インタレスト・カバレッジ・レシオ→(営業利益+金融収益)÷金融費用

※金融収益→受取利息+受取配当金

※金融費用→支払利息+割引料

【FP2級】2020年9月学科試験を解きたい。

【FP2級】2020年9月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2020年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

【FP2級】2020年9月きんざい実技試験:損保顧客資産相談業務を解きたい。

【FP2級】2020年9月日本FP協会実技試験を解きたい。