株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP2級実技試験【中小事業主資産相談業務】の過去問の解説です。

【きんざい】

Q.9

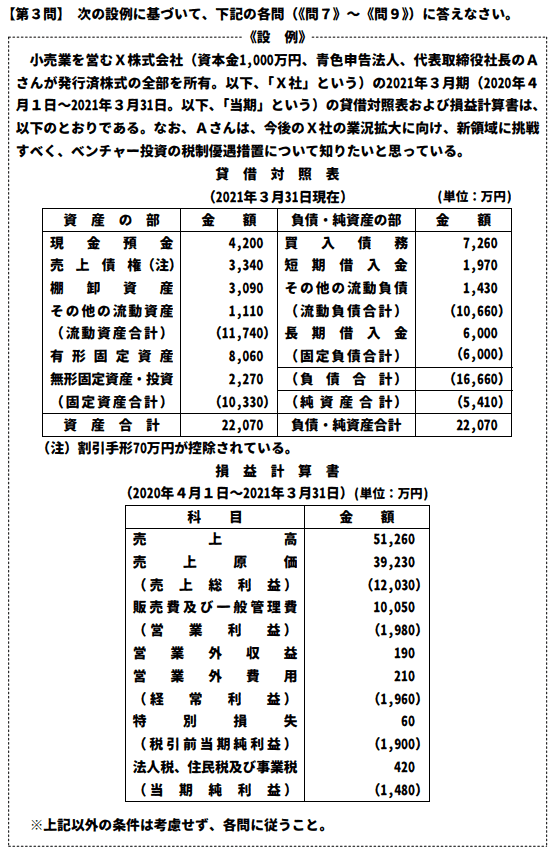

先に下記の資料をご覧ください。(Q7.8.9で使います)

2020年度税制改正により創設された「特別新事業開拓事業者に対し特定事業活動として出資をした場合の課税の特例」(いわゆるオープンイノベーション促進税制。以下、「本特例」という)に関する以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

特別新事業開拓事業者と共同して特定事業活動を行う一定の青色申告法人が、特別新事業開拓事業者が発行する特定株式を取得し、かつ、その取得した日を含む事業年度終了の日まで引き続き有している場合において、その株式の取得価額(1回の払込額のうち100億円を上限)の( ① )%に相当する額以下の金額を、特別勘定を設け

る方法によって経理したときは、その事業年度の所得の金額を上限として、その経理した金額を損金の額に算入することができる。

本特例の適用を受けるためには、取得する株式の額に関して、外国法人の株式を除き、原則として1億円以上であることが要件となっているが、中小企業者が行う出資の場合、( ② )万円以上であれば要件を満たすことになっている。

なお、特定株式を取得から( ③ )以内に処分等した場合、所得の金額の計算上、所定の金額を益金の額に算入することになる。

①→イ

②→ヘ

③→ト

- 特別新事業開拓事業者と共同して特定事業活動を行う一定の青色申告法人が、特別新事業開拓事業者が発行する特定株式を取得し、かつ、その取得した日を含む事業年度終了の日まで引き続き有している場合において、その株式の取得価額(1回の払込額のうち100億円を上限)の( 25 )%に相当する額以下の金額を、特別勘定を設ける方法によって経理したときは、その事業年度の所得の金額を上限として、その経理した金額を損金の額に算入することができる。

- 本特例の適用を受けるためには、取得する株式の額に関して、外国法人の株式を除き、原則として1億円以上であることが要件となっているが、中小企業者が行う出資の場合、( 1,000 )万円以上であれば要件を満たすことになっている。

| 大企業→スタートアップ企業 | 1億円以上 |

| 中小企業→スタートアップ企業 | 1,000万円以上 |

| 企業→海外スタートアップ企業 | 一律5億円以上 |

- なお、特定株式を取得から( 5年 )以内に処分等した場合、所得の金額の計算上、所定の金額を益金の額に算入することになる。

株式会社等又はそのCVC(コーポレート・ベンチャーキャピタル)が一定の要件を満たしたスタートアップ企業の新規発行株式数を一定額以上取得した場合、その取得価額の25%が所得控除される制度。(ただし5年以内のその株式を処分した場合は控除分が益金算入されます)

要するにこれから頑張ろうとしている企業に出資すると、所得控除を受けられるという仕組みです。

【FP2級】2020年9月学科試験を解きたい。

【FP2級】2020年9月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2020年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

【FP2級】2020年9月きんざい実技試験:損保顧客資産相談業務を解きたい。

【FP2級】2020年9月日本FP協会実技試験を解きたい。