株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.12

先に下記の資料をご覧ください。(Q10.11.12で使います)

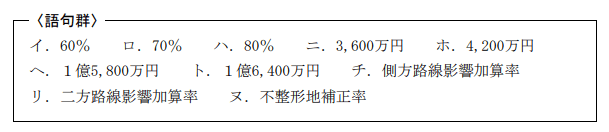

甲土地と乙土地を一体とした土地(以下、「対象地」という)の有効活用に関する以下の文章の空欄①~③に入る最も適切な語句を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

- 「 対象地の面する道路に付された『300C』『200C』の数値は、1㎡当たりの価額を千円単位で表示した相続税路線価です。数値の後に表示されている『C』の記号(アルファベット)は、借地権割合が( ① )であることを示しています」

- 「 正面と側方に路線がある宅地(角地)の価額は、『(正面路線価×奥行価格補正率+側方路線価×奥行価格補正率×( ② ))×地積』の算式により評価します。対象地の場合、正面路線は幅員8m市道になります」

- 「Aさんが対象地に賃貸マンションを建設した場合、相続税額の計算上、対象地は貸家建付地として評価されます。仮に、対象地の自用地価額を2億円、借地権割合( ① )、借家権割合30%、賃貸割合100%とした場合、当該土地の相続税評価額は( ③ )となります」

①→ロ

②→チ

③→ヘ

- 「 対象地の面する道路に付された『300C』『200C』の数値は、1㎡当たりの価額を千円単位で表示した相続税路線価です。数値の後に表示されている『C』の記号(アルファベット)は、借地権割合が( 70% )であることを示しています」

適切です。

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

- 「 正面と側方に路線がある宅地(角地)の価額は、『(正面路線価×奥行価格補正率+側方路線価×奥行価格補正率×( 側方路線影響加算率 )×地積』の算式により評価します。対象地の場合、正面路線は幅員8m市道になります」

適切です。

| 宅地が1つの道路のみに面している | 路線価×奥行価格補正率×地積 |

| 宅地が角地にある | {(正面路線価×奥行価格補正率)+(側方路線価×奥行価格補正率×側方路線影響加算率)}×地積 |

| 正面と裏面の道路に面している | {(正面路線価×奥行価格補正率)+(裏面路線価×奥行価格補正率二方路線影響加算率)}×地積 |

※地積→その土地の面積のこと

michi

正面、側面、裏面の基準は『路線価×奥行価格補正率が高い方』が正面になります。

- 「Aさんが対象地に賃貸マンションを建設した場合、相続税額の計算上、対象地は貸家建付地として評価されます。仮に、対象地の自用地価額を2億円、借地権割合( 70% )、借家権割合30%、賃貸割合100%とした場合、当該土地の相続税評価額は( 1億5,800万円 )となります」

貸家建付地の相続税評価額の計算式は下記です。

自用地価額×(1-借地権割合×借家権割合×賃貸割合)

よって『2億円×(1-0.7×0.3×1)=1億5,800万円』が賃貸マンションの相続税評価額となります。

| 利用区分 | 評価方法 |

| 自用地 | 路線価方式か倍率方式 |

| 借地権(普通借地権) | 自用地評価額×借地権割合 |

| 貸宅地(底地) | 自用地評価額×(1-借地権割合) |

| 貸家建付地 | 自用地評価額×(1-借地権割合×借家権割合×賃貸割合) |

| 貸家建付借地権 | 自用地評価額×借地権割合×(1-借家権割合×賃貸割合) |