株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.6

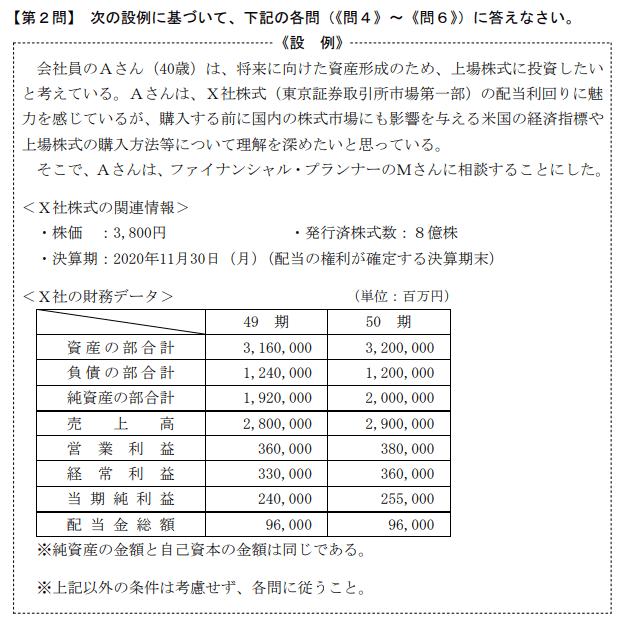

先に下記の資料をご覧ください。(Q4.5.6で使います)

Mさんは、Aさんに対して、X社株式の購入について説明した。Mさんが説明した次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんが特定口座(源泉徴収あり)においてX社株式を株価3,800円で100株購入し、同年中に株価4,000円で全株売却した場合、その他の取引や手数料等を考慮しなければ、売買益2万円に対して20.315%相当額が源泉徴収等されます」

- 「AさんがX社株式の次回の配当を受け取るためには、権利付き最終日までにX社株式を購入しておく必要があります。X社株式の権利付き最終日は、権利確定日の3営業日前である2020年11月25日(水)です」

- 「 50期におけるX社株式のPBRは、1.52倍です。一般に、PBRが高いほうが株価は割安と判断されますが、何倍程度が妥当であるかは、同業他社との比較や過去のトレンドを確認するなど、相対的な数値として捉えることが大切です」

①→○

②→×

③→×

- 「Aさんが特定口座(源泉徴収あり)においてX社株式を株価3,800円で100株購入し、同年中に株価4,000円で全株売却した場合、その他の取引や手数料等を考慮しなければ、売買益2万円に対して20.315%相当額が源泉徴収等されます」

適切です。

計算式は下記です。

| 購入金額 | 3,800円×100株=380,000円 |

| 売却金額 | 4,000円×100株=400,000円 |

よって差額の2万円が売却益になるので、特定口座の場合20.315%相当額が源泉徴収等されます。

michi

特定口座を利用することでその口座内で所得計算し申告するパターンと、源泉徴収するパターンがあります。

ただし口座を2つ以上持っている場合、源泉徴収するパターンだと他口座との譲渡損益の相殺ができないので、その場合は確定申告する必要があります。

- 「AさんがX社株式の次回の配当を受け取るためには、権利付き最終日までにX社株式を購入しておく必要があります。X社株式の権利付き最終日は、権利確定日の3営業日前である2020年11月25日(水)です」

不適切です。

権利確定日は購入した日から2営業日後です。

よって2020年11月30日(月)なので、11月26日(木)が最終日となります。

- 「 50期におけるX社株式のPBRは、1.52倍です。一般に、PBRが高いほうが株価は割安と判断されますが、何倍程度が妥当であるかは、同業他社との比較や過去のトレンドを確認するなど、相対的な数値として捉えることが大切です」

不適切です。

PBRが低い方が割安と判断されます。

ちなみにPBRの計算式は下記です。

株価÷1株当たりの純資産

まずは1株当たりの純資産を求めます。

2,000,000円÷800株=2,500円

※単位は百万

よってX社の50期におけるPBRは下記になります。

3,800÷2500=1.52(倍)