株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年5月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.4

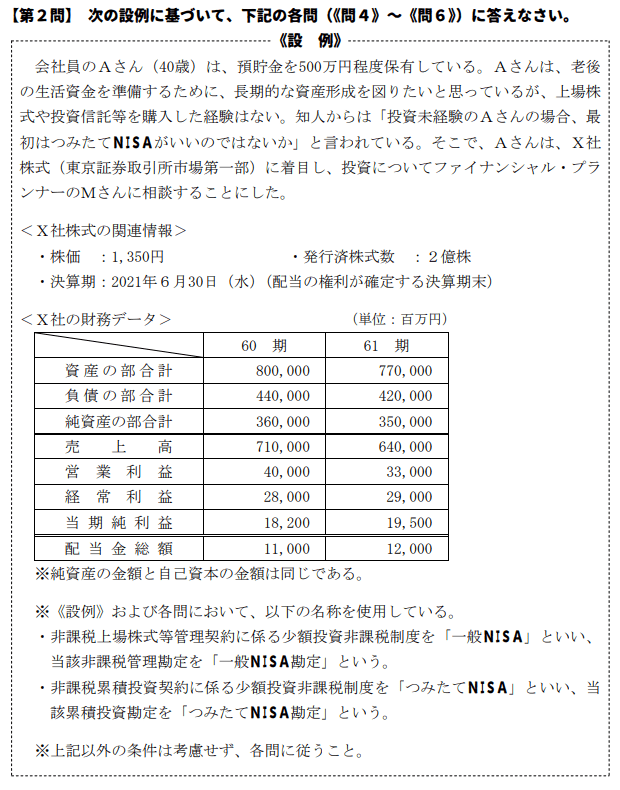

先に下記の資料をご覧ください。(Q4.5.6で使います)

《設例》の<X社株式の関連情報>および<X社の財務データ>に基づいて算出される次の①、②を求めなさい(計算過程の記載は不要)。〈答〉は、%表示の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。

- 61期におけるROE(自己資本は60期と61期の平均を用いる)

- 61期における配当利回り

①→5.49%

②→4.44%

- 61期におけるROE(自己資本は60期と61期の平均を用いる)

5.49%が適切です。

ROE(自己資本利益率)の計算式は下記です。

税引き後純利益(当期純利益)÷自己資本×100

設問より『自己資本は60期と61期の平均を用いる』とあります。

自己資本=純資産なので平均値は下記になります。

(360,000+350,000)÷2=355,000

61期の当期純利益は資料より19,500円です。

よってROEは下記になります。

19,500÷355,000×100=5.492957≒5.49%

ROEは自己資本利益率という言葉自体を覚えると、どの数値を使えば良いのか分かりやすくなります。

- 61期における配当利回り

4.44%が適切です。

配当利回りの計算式は下記です。

1株当たりの配当金÷株価×100

1株当たりの配当金は『配当金総額÷発行済み株式数』で計算できます。

120,000,000,000円÷ 200,000,000株=60円

株価は資料より1,350円です。

よってX社の配当利回りは下記になります。

60÷1,350×100=4.4444…≒4.44%

| PER | 株価÷1株あたりの純利益 |

| PBR | 株価÷1株あたりの純資産 |

| ROE | 当期純利益(税引き後純利益)÷自己資本×100 |

| 配当利回り | 1株あたりの年間配当金÷株価×100 |

| 配当性向 |

配当金総額÷当期純利益(税引き後純利益)×100 1株当たりの配当金÷1株当たりの当期純利益×100 |

| 自己資本比率 |

自己資本(純資産)÷総資本(負債+純資産)×100 |

2021年5月学科試験を解きたい。

2021年5月きんざい実技試験:生保顧客資産相談業務を解きたい。

2021年5月日本FP協会実技試験を解きたい。