株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.14

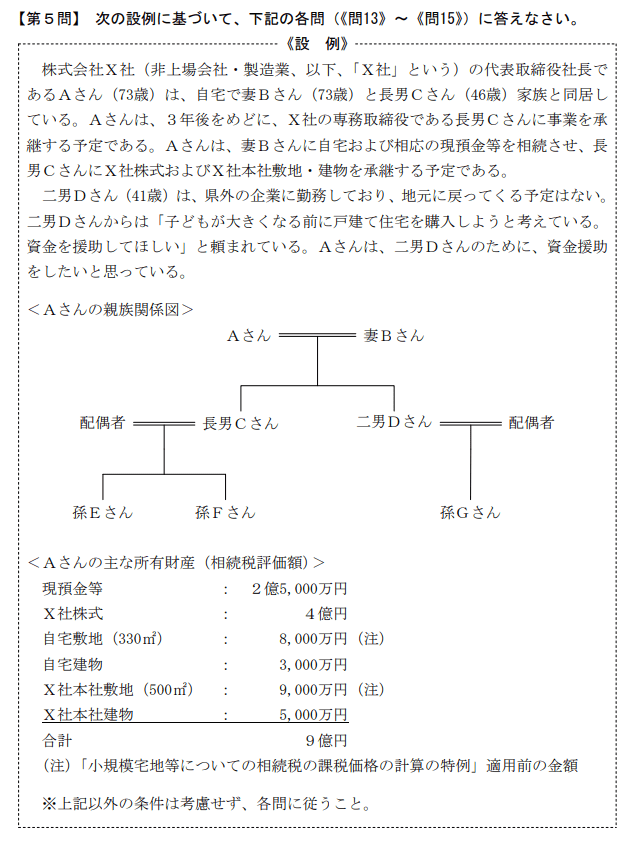

先に下記の資料をご覧ください。(Q13.14.15で使います)

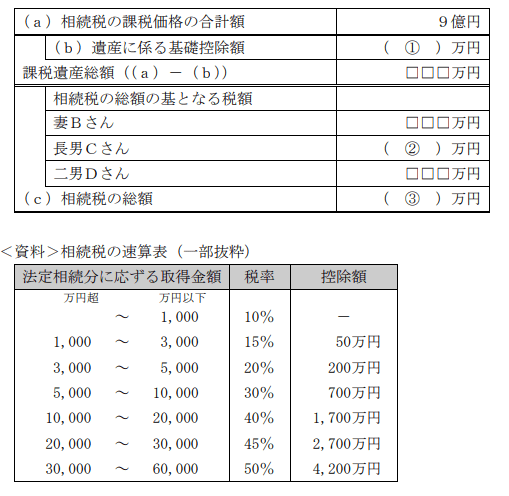

現時点(2020年9月13日)において、Aさんの相続が開始した場合における相続税の総額を試算した下記の表の空欄①~③に入る最も適切な数値を求めなさい。なお、相続税の課税価格の合計額は9億円とし、問題の性質上、明らかにできない部分は「□□□」で示してある。

①→4,800(万円)

②→6,885(万円)

③→30,870(万円)

- 遺産に係る基礎控除

4,800万円が適切です。

遺産に係る基礎控除額の計算式は下記です。

3,000万円+600万円×法定相続人の数

今回の法定相続人は下記です。

- 妻Bさん

- 長男Cさん

- 二男Dさん

よって今回の遺産に係る基礎控除額は『3,000万円+600万円×3人=4,800万円』となります。

- 長男Cさんの相続税の総額の基となる税額

6,885万円が適切です。

今回のポイントは下記です。

- 課税遺産総額

- それぞれの法定相続分

順に見ていきましょう。

【課税遺産総額】

①で基礎控除額が分かったので『a-b』で課税遺産総額を算出すると下記になります。

9億円-4,800万円=8億5,200万円

【それぞれの法定相続分】

課税遺産総額が8億5,200万円なので法定相続分を分けます。

| 相続割合 | 法定相続分 | |

| 妻Bさん | 2分の1 | 4億2,600万円 |

| 長男Cさん | 4分の1 | 2億1,300万円 |

| 次男Dさん | 4分の1 | 2億1,300万円 |

長男Cさんの法定相続分が2億1,300万円なので、速算表より相続税は下記になります。

2億1,300万円×0.45-2,700万円=6,885万円

- 相続税の総額

30,870万円が適切です。

全員分の相続税を求めると下記になります。

| 妻Bさん | (42,600万円×0.5)-4,200万円=17,100万円 |

| 長男Cさん | (21,300万円×0.45)-2,700万円=6,885万円 |

| 次男Dさん | (21,300万円×0.45)-2,700万円=6,885万円 |

よって今回の相続税の総額は『17,100万円+6,885万円+6,885万円=30,870万円』となります。