株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年5月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.13

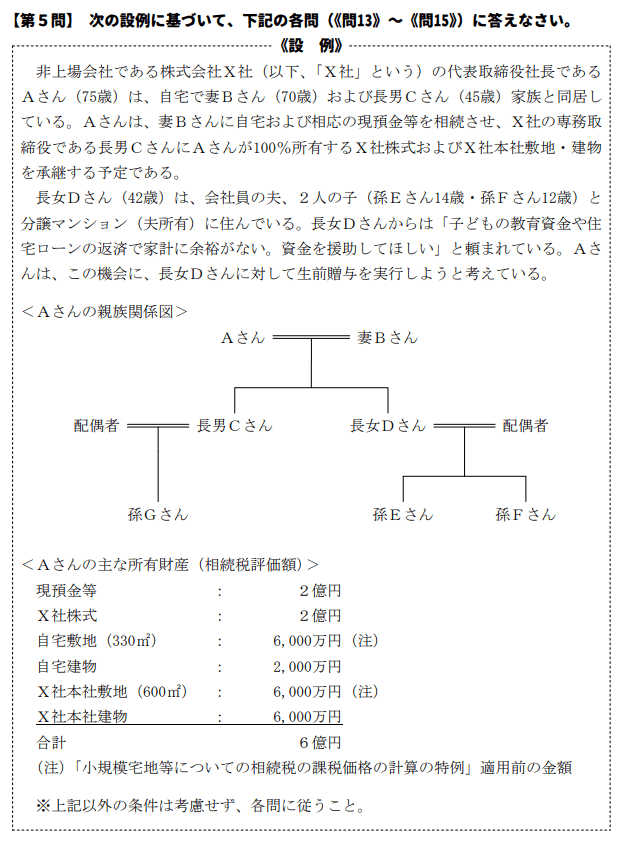

先に下記の資料をご覧ください。(Q13.14.15で使います)

生前贈与に関する以下の文章の空欄①~③に入る最も適切な数値を、解答用紙に記入しなさい。

- 「Aさんが生前贈与を実行するにあたっては、暦年課税制度による贈与、相続時精算課税制度による贈与などが考えられます。仮に、長女Dさんが暦年課税(各種非課税制度の適用はない)により、2021年中にAさんから現金600万円の贈与を受けた場合、贈与税額は( ① )万円となります」

- 「Aさんからの贈与について、長女Dさんが暦年課税制度による贈与ではなく、相続時精算課税制度を選択した場合、累計で( ② )万円までの贈与について贈与税は課されませんが、その額を超える部分については、一律20%の税率により贈与税が課されます。長女Dさんが相続時精算課税制度を選択した場合、その後に行われるAさんからの贈与について、暦年課税を選択することはできません」

- 「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度の適用を受ける場合、受贈者1人につき1,500万円までは贈与税が非課税となります。ただし、学習塾などの学校等以外の者に対して直接支払われる金銭については( ③ )万円が限度となります」

①→68(万円)

②→2,500(万円)

③→500(万円)

- 「Aさんが生前贈与を実行するにあたっては、暦年課税制度による贈与、相続時精算課税制度による贈与などが考えられます。仮に、長女Dさんが暦年課税(各種非課税制度の適用はない)により、2021年中にAさんから現金600万円の贈与を受けた場合、贈与税額は( 68 )万円となります」

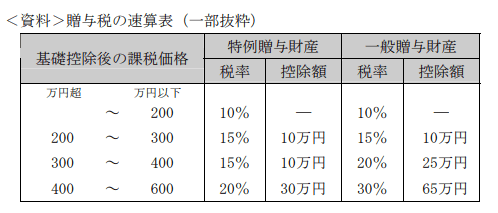

まず贈与財産の基礎控除額ですが暦年課税の場合110万円です。

よって『600万円-110万円=490万円』が基礎控除後の課税価格となります。

次に長女Dさんへの贈与は特例贈与財産にあたります。

| 特例贈与財産 | 直系尊属からその年の1月1日において20歳以上の直系卑属への贈与 |

| 一般贈与財産 | 上記以外。例えば兄弟間の贈与、叔父叔母からの贈与、その年の1月1日において20歳未満のときなど |

michi

令和4年4月1日以降の贈与により財産を取得した場合は18歳以上になります。

よって速算表を元に計算すると今回の贈与税額は下記になります。

490万円×0.2−30万円=68万円

- 「Aさんからの贈与について、長女Dさんが暦年課税制度による贈与ではなく、相続時精算課税制度を選択した場合、累計で( 2,500 )万円までの贈与について贈与税は課されませんが、その額を超える部分については、一律20%の税率により贈与税が課されます。長女Dさんが相続時精算課税制度を選択した場合、その後に行われるAさんからの贈与について、暦年課税を選択することはできません」

| 要件 | ||

| 税務署への届け出 | 贈与年の翌年2月1日から3月15日まで | |

| 贈与者 | 贈与年の1月1日時点で60歳以上の父母、祖父母であること | |

| 受贈者 | 贈与年の1月1日時点で20歳以上の推定相続人である子、孫であること | |

| 対象 | 贈与者1人につき2,500万円まで非課税、超えた分は一律20%の税率 | |

michi

勘違いされやすいですが2,500万円は贈与税としては非課税になりますが、その代わり相続財産として相続税の課税対象なります。

- 「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度の適用を受ける場合、受贈者1人につき1,500万円までは贈与税が非課税となります。ただし、学習塾などの学校等以外の者に対して直接支払われる金銭については( 500 )万円が限度となります」

| 贈与者 | 直系尊属(父母、祖父母など) |

| 受贈者 | 30歳未満の直系卑属(子、孫など) |

| 受贈者の所得制限 | 前年の所得が1,000万円以下 |

| 非課税枠 | 1,500万円 |

※非課税枠のうち、塾や習い事等の学校教育費以外は500万円まで。

michi

結婚・子育て資金の一括贈与の非課税と混同しやすいのでしっかり覚えましょう!

2021年5月学科試験を解きたい。

2021年5月きんざい実技試験:生保顧客資産相談業務を解きたい。

2021年5月日本FP協会実技試験を解きたい。