株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

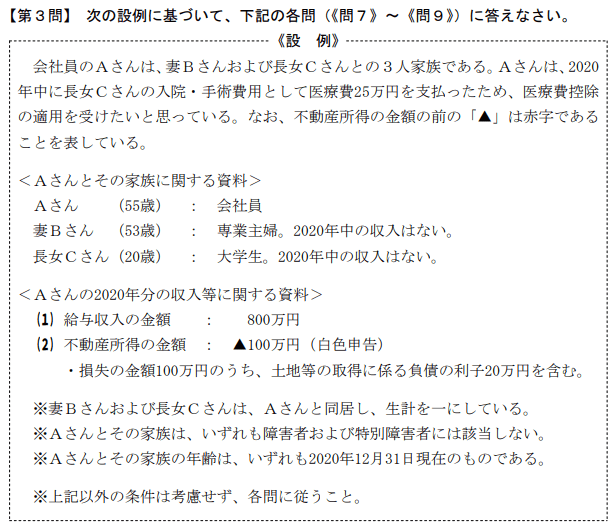

- 『2020年9月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.8

先に下記の資料をご覧ください。(Q7.8.9で使います)

Aさんの2020年分の所得税の課税に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんは不動産所得の金額に損失が生じているため、確定申告をすることによって、純損失の繰越控除の適用を受けることができます」

- 「Aさんが適用を受けることができる配偶者控除の控除額は、38万円です」

- 「医療費控除については、年末調整では適用を受けることができないため、医療費控除の適用を受けるためには、所得税の確定申告が必要となります」

①→×

②→○

③→○

- 「Aさんは不動産所得の金額に損失が生じているため、確定申告をすることによって、純損失の繰越控除の適用を受けることができます」

不適切です。

純損失の繰越控除は損益通算してもなお赤字になる場合に適用されます。

Aさんは給与所得があるため総所得金額では黒字になるので、純損失の繰越控除を受けられません。

| 損益通算 | 不動産所得、事業所得、譲渡所得の一部、山林所得の損失を他の所得と相殺できる制度 |

| 純損失の繰越控除 | 損益通算しても赤字が残る場合、翌年以降3年間に赤字を繰り越せる制度。繰り越した赤字は翌年以降3年間の黒字と相殺可能 |

| 純損失の繰戻し | 損益通算しても赤字が残る場合、前年の黒字と相殺することで前年に支払った税金の還付を受けられる制度 |

michi

純損失の繰越控除と繰戻しは併用できます。繰戻しの還付を受けてもまだ赤字の分は、繰越控除を使うことで翌年以降に赤字を回すことが可能です。

- 「Aさんが適用を受けることができる配偶者控除の控除額は、38万円です」

適切です。

Aさんの所得が900万円以下、かつ配偶者であるBさんの所得が48万円以下のため、38万円の配偶者控除が適用されます。

- 納税者と生計を一にしている

- 配偶者の年間の合計所得が48万円以下

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない

- 白色申告者の事業専従者でない

| 控除を受ける人の合計所得 | 控除対象配偶者 | 老人対象配偶者(70歳以上) |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | なし | なし |

- 「医療費控除については、年末調整では適用を受けることができないため、医療費控除の適用を受けるためには、所得税の確定申告が必要となります」

適切です。

- 給与収入が2,000万円超

- 2か所以上から給与を受けている

- 給与所得、退職所得以外が20万円超

- 医療費控除、雑損控除、寄付金控除を受けるとき

- 住宅借入金等特別控除を受ける最初の年

- 配当控除等税額控除を受けるときなど

くわしくはNo.1900 給与所得者で確定申告が必要な人:国税庁をご覧ください。