株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.13

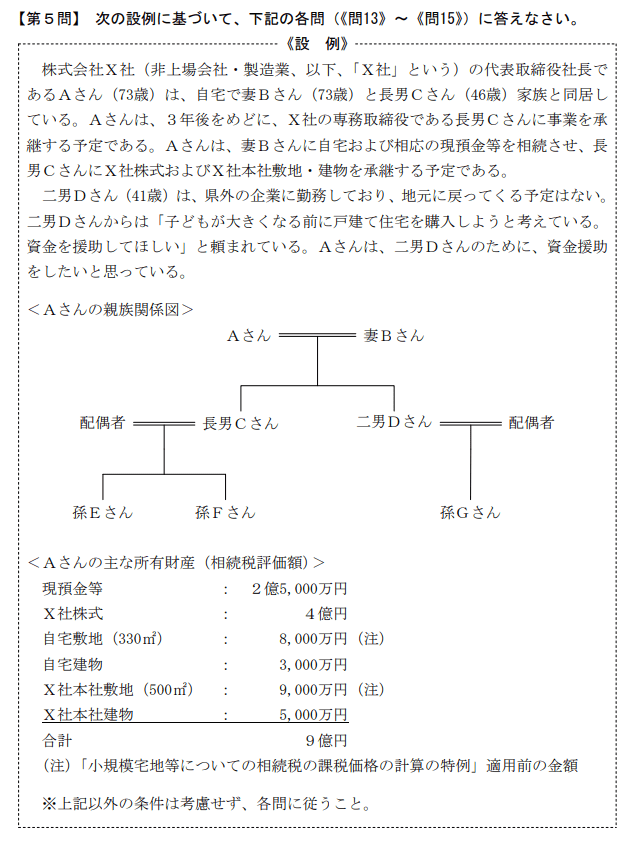

先に下記の資料をご覧ください。(Q13.14.15で使います)

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」(以下、「本特例」という)に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「住宅用家屋の取得等に係る契約の締結日が2020年4月1日から2021年3月31日であること、消費税10%により住宅用家屋を取得したことなどの所定の要件を満たした場合、本特例の非課税限度額は省エネ等住宅で最高3,000万円、一般住宅で最高2,000万円となります」

- 「本特例の適用を受けるためには、二男Dさんの贈与を受けた年分の合計所得金額が2,000万円以下であること、取得する住宅用家屋の床面積が50㎡以上240㎡以下であることなど、所定の要件を満たす必要があります」

- 「本特例は、暦年課税の基礎控除または相続時精算課税の特別控除と併用して適用を受けることができます」

①→×

②→○

③→○

- 「住宅用家屋の取得等に係る契約の締結日が2020年4月1日から2021年3月31日であること、消費税10%により住宅用家屋を取得したことなどの所定の要件を満たした場合、本特例の非課税限度額は省エネ等住宅で最高3,000万円、一般住宅で最高2,000万円となります」

不適切です。

契約締結日が2020年4月1日から2021年3月31日の場合、省エネ住宅等で1,500万円、一般住宅で1,000万円が適切です。

| 契約締結日 | 省エネ住宅等 | その他の住宅 |

| 平成31年4月1日~令和2年3月31日まで | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年12月31日まで | 1,500万円 | 1,000万円 |

- 「本特例の適用を受けるためには、二男Dさんの贈与を受けた年分の合計所得金額が2,000万円以下であること、取得する住宅用家屋の床面積が50㎡以上240㎡以下であることなど、所定の要件を満たす必要があります」

適切です。

- 【法改正】令和3年(2021年)より

- 床面積が40㎡以上240㎡以下に変更※ただし40㎡以上50㎡未満の場合は所得制限は1,000万円以下

- 「本特例は、暦年課税の基礎控除または相続時精算課税の特別控除と併用して適用を受けることができます」

適切です。

| 贈与者 | 直系尊属(父母、祖父母など) |

| 受贈者 | 20歳以上の直系卑属(子、孫など) |

| 受贈者の所得制限 |

贈与を受けた年の所得が2,000万円以下 ※床面積が40㎡以上50㎡未満の場合は1,000万円以下 |

| おもな要件 |

自己の配偶者、親族などの特別な関係のある人から住宅を取得していない、またはこれらの者に依頼をして新築等をしていない。 贈与を受けた年の翌年3月15日までに居住し、その後も居住予定である。翌年の12月31日までに居住できなかった場合は本特例は受けられない。 取得した住宅の床面積が40㎡以上240㎡以下、かつ家屋の床面積の2分の1以上が居住の用に供されること。 暦年課税、相続時精算課税制度のいずれかと併用可能 |