株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年1月実施』FP2級実技試験【生保顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.10

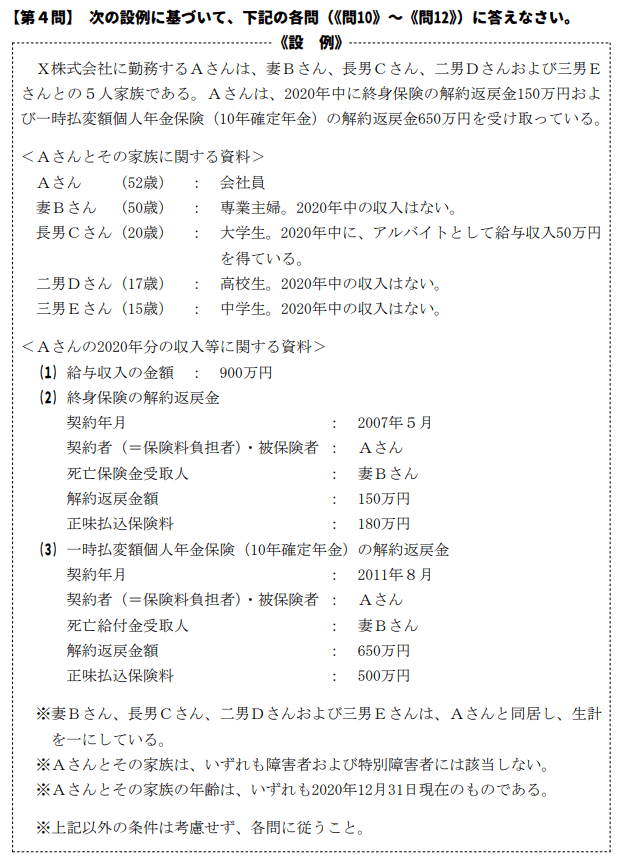

先に下記の資料をご覧ください。(Q10.11.12で使います)

Aさんの2020年分の所得税の計算における所得控除等に関する以下の文章の空欄①~③に入る最も適切な語句を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

- 「2020年分の所得税から、給与所得控除と基礎控除が改正されました。給与所得控除の控除額は、給与等の収入金額が850万円以下の者については従前と比較して一律で( ① )引き下げられ、給与等の収入金額が850万円を超える者については控除上限額である195万円となります。一方、基礎控除の控除額は引き上げられますが、合計所得金額が2,400万円を超える者については控除額が逓減し、合計所得金額が2,500万円を超える者については基礎控除の適用を受けることができないこととされました」

- 「妻Bさんの合計所得金額は48万円以下となりますので、Aさんは配偶者控除の適用を受けることができます。Aさんが適用を受けることができる配偶者控除の控除額は( ② )となります」

- 「2020年分の所得税から、所得金額調整控除が創設されました。Aさんのように給与等の収入金額が850万円を超え、23歳未満の扶養親族がいる場合、総所得金額の計算上、給与等の収入金額(1,000万円を超える場合は1,000万円)から850万円を控除した金額の( ③ )相当額を給与所得の金額から控除することができます」

①→イ

②→ホ

③→リ

- 「2020年分の所得税から、給与所得控除と基礎控除が改正されました。給与所得控除の控除額は、給与等の収入金額が850万円以下の者については従前と比較して一律で( 10万円 )引き下げられ、給与等の収入金額が850万円を超える者については控除上限額である195万円となります。一方、基礎控除の控除額は引き上げられますが、合計所得金額が2,400万円を超える者については控除額が逓減し、合計所得金額が2,500万円を超える者については基礎控除の適用を受けることができないこととされました」

給与所得控除をすべて覚えるのは大変ですが、1番低いラインの65万円が55万円になったことは覚えておいても損はないです。

- 「妻Bさんの合計所得金額は48万円以下となりますので、Aさんは配偶者控除の適用を受けることができます。Aさんが適用を受けることができる配偶者控除の控除額は( 38万円 )となります」

配偶者控除の控除額はAさんの所得によって決まります。

| 控除を受ける人の合計所得 | 控除対象配偶者 | 老人対象配偶者(70歳以上) |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | なし | なし |

よって下記3つの所得を求める必要があります。

- 給与収入による所得

- 終身保険の解約返戻金による所得

- 一時払変額個人年金保険(10年確定年金)の解約返戻金による所得

順に見ていきましょう。

【給与収入による所得】

給与収入による所得は給与所得です。

給与所得の計算式は下記です。

給与収入-給与所得控除

Aさんの給与収入は900万円なので、給与所得控除は上限の195万円です。

195万円もノーヒントなので覚えるしかないです。

またAさんの給与収入は850万円超、かつ23歳未満の扶養者がいるため所得金額調整控除を受けられます。

所得金額調整控除の計算式は下記です。

給与収入-850万円×10%※給与収入の最高は1,000万円

よって2つの式を当てはめるとAさんの給与所得は下記になります。

900万円-195万円-(900万円-850万円)×0.1【10%】=700万円

【2、3による所得】

- 終身保険の解約返戻金による所得

- 一時払変額個人年金保険(10年確定年金)の解約返戻金による所得

上記は一時所得の対象です。

一時払変額個人年金保険の解約返戻金は契約から9年経っているので、金融類似商品ではありません。

一時所得の計算式は下記です。

一時所得に係る総収入-その経費-特別控除金(最高50万円)

よってAさんの一時所得は下記になります。

(150万円+650万円)-(180万円+500万円)-50万円=70万円

さらに一時所得が総所得金額に算入される際は2分の1になるので、今回のAさんの総所得金額は下記になります。

700万円+(70万円×1/2)=735万円

よってAさんの所得は900万円以下の為、38万円の配偶者控除を受けられます。

実は問12の資料に給与所得が記載されているので、感覚で総所得900万円以下と分かってしまいますが、計算の仕組みは理解しておいた方が良いです。

- 「2020年分の所得税から、所得金額調整控除が創設されました。Aさんのように給与等の収入金額が850万円を超え、23歳未満の扶養親族がいる場合、総所得金額の計算上、給与等の収入金額(1,000万円を超える場合は1,000万円)から850万円を控除した金額の( 10% )相当額を給与所得の金額から控除することができます」

適切です。※解説は②をご覧下さい。

| 給与収入 | 850万円超 |

| 対象者 |

本人が特別障害者 年齢23歳未満の扶養親族を有する者 当別障害者である同一生計配偶者または扶養親族を有する者 |

| 所得金額調整控除額 |

(給与収入金額-850万円)×10% ※給与収入金額は最高1,000万円 |

【FP2級】2021年1月学科試験を解きたい。

【FP2級】2021年1月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2021年1月きんざい実技試験:中小事業主資産相談業務はコチラから。

【FP2級】2021年1月日本FP協会実技試験を解きたい。