株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年5月実施』FP2級実技試験【生保顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.6

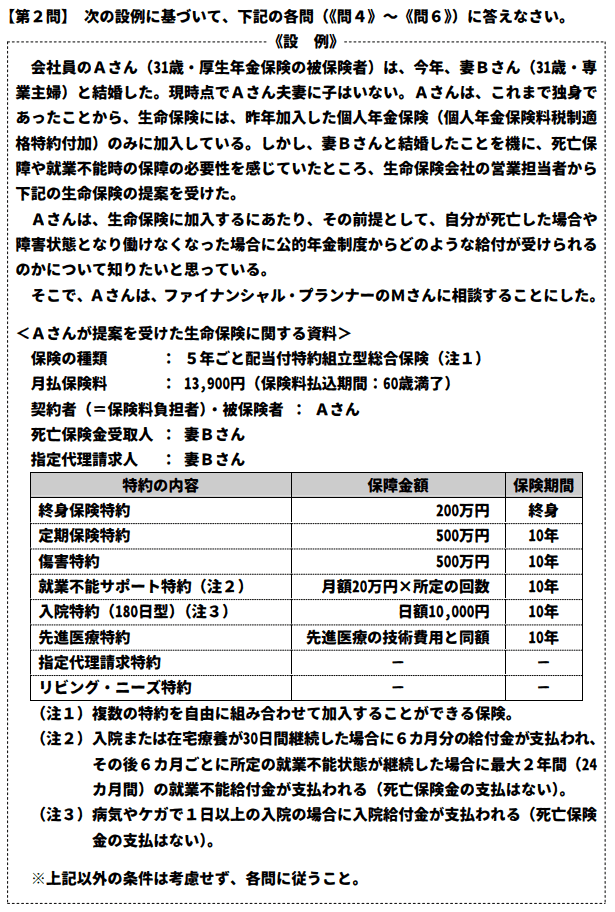

先に下記の資料をご覧ください。(Q4.5.6で使います)

最後に、Mさんは、Aさんに対して、Aさんが提案を受けた生命保険の課税関係について説明した。Mさんが説明した以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

- 「支払保険料のうち、終身保険特約および定期保険特約に係る保険料は一般の生命保険料控除の対象となり、就業不能サポート特約、入院特約および先進医療特約に係る保険料は介護医療保険料控除の対象となります。それぞれの控除の適用限度額は、所得税で40,000円、住民税で( ① )円です。また、一般の生命保険料控除、介護医療保険料控除および個人年金保険料控除を合わせた合計適用限度額は、所得税で120,000円、住民税で( ② )円となります」

- 「当該生命保険にはリビング・ニーズ特約が付加されているため、Aさんが余命6カ月以内と判断された場合、所定の範囲内で、死亡保険金の一部または全部を生前に受け取ることができます。Aさんが受け取る特約保険金は、( ③ )となります」

①→イ

②→ニ

③→リ

- 「支払保険料のうち、終身保険特約および定期保険特約に係る保険料は一般の生命保険料控除の対象となり、就業不能サポート特約、入院特約および先進医療特約に係る保険料は介護医療保険料控除の対象となります。それぞれの控除の適用限度額は、所得税で40,000円、住民税で( 28,000 )円です。

- また、一般の生命保険料控除、介護医療保険料控除および個人年金保険料控除を合わせた合計適用限度額は、所得税で120,000円、住民税で( 70,000 )円となります。

住民税はそれぞれ28,000円が最大控除金額ですが、合計した場合は84,000円ではなく70,000円になってしまう所がポイントです。

| 契約時期 | 種類 | 所得税 | 所得税(合計) | 住民税 | 住民税(合計) |

| 新タイプ (平成24年1月1日以降に契約) | 一般生命 | 40,000円 | 120,000円 | 28,000円 | 70,000円 |

| 介護医療 | 40,000円 | 28,000円 | |||

| 個人年金 | 40,000円 | 28,000円 | |||

| 旧タイプ (平成23年12月31日までに契約) | 一般生命 | 50,000円 | 100,000円 | 35,000円 | 70,000円 |

| 個人年金 | 50,000円 | 35,000円 |

平成24年=2012年

- 「当該生命保険にはリビング・ニーズ特約が付加されているため、Aさんが余命6カ月以内と判断された場合、所定の範囲内で、死亡保険金の一部または全部を生前に受け取ることができます。Aさんが受け取る特約保険金は、( 非課税 )となります」

michi

ただし使いきれなかった分は相続税の課税対象になるので注意しましょう!

- 余命6ヶ月以内と診断された時に請求できる

- 生前給付金の受け取り人は被保険者

- 特約の保険料は無料

- 非課税(ただし使いきれなかった分は相続税の対象)

- 3,000万円が上限

【FP2級】2021年5月学科試験を解きたい。

【FP2級】2021年5月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2021年5月日本FP協会実技試験を解きたい。