株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年1月実施』FP2級実技試験【生保顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.13

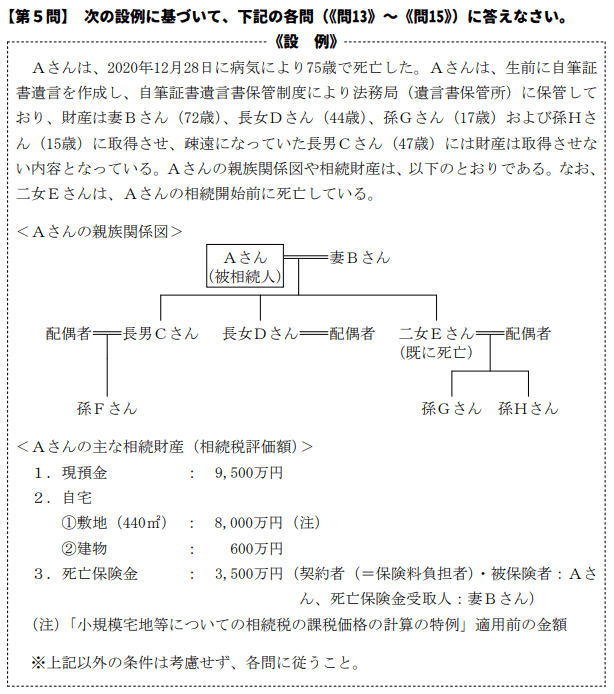

先に下記の資料をご覧ください。(Q13.14.15で使います)

Aさんの相続に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「相続税の申告書の提出期限は、原則として、相続の開始があったことを知った日の翌日から4カ月以内です。申告書の提出先は、Aさんの死亡時の住所地を所轄する税務署長になります」

- 「孫Gさんおよび孫HさんはAさんの孫にあたりますが、二女Eさんの代襲相続人ですので、相続税額の2割加算の対象にはなりません」

- 「法務局(遺言書保管所)に保管されている自筆証書遺言は相続開始後、相続人が遅滞なく、家庭裁判所に提出して、その検認の請求をしなければなりません」

①→×

②→○

③→×

- 「相続税の申告書の提出期限は、原則として、相続の開始があったことを知った日の翌日から4カ月以内です。申告書の提出先は、Aさんの死亡時の住所地を所轄する税務署長になります」

不適切です。

相続税の申告書の提出期限は、相続の開始があったことを知った日の翌日から10カ月以内です。

| 手続きの期限 | 管轄 | |

| 限定承認、相続放棄など | 3か月以内 | 家庭裁判所 |

| 所得税の申告 | 4か月以内 | 被相続人死亡時の所轄税務署 |

| 相続税の申告 | 10か月以内 | 被相続人死亡時の所轄税務署 |

michi

4カ月は所得税の準確定申告の提出期限です。

- 「孫Gさんおよび孫HさんはAさんの孫にあたりますが、二女Eさんの代襲相続人ですので、相続税額の2割加算の対象にはなりません」

適切です。

- 配偶者ではない

- 被相続人の一親等の血族ではない

- 被相続人の養子となった被相続人の孫(いわゆる孫養子)

michi

例えば兄弟姉妹、甥・姪、代襲相続人以外の孫、第三者などが2割加算の対象です。

- 「法務局(遺言書保管所)に保管されている自筆証書遺言は相続開始後、相続人が遅滞なく、家庭裁判所に提出して、その検認の請求をしなければなりません」

不適切です。

自筆証書遺言保管制度を利用した場合、家庭裁判所の検認は不要です。

| 種類 | 自筆証書遺言 | 自筆証書遺言保管制度 | 公正証書遺言 | 秘密証書遺言 |

| 遺言可能条件 | 15歳以上、かつ意思能力がある | |||

| 証人 | 不要 | 2人以上必要 | ||

| 保管場所 | 自身で保管 | 法務局 | 公証役場 | 自身で保管 |

| 検認場所 | 家庭裁判所 | 不要 | 不要 | 家庭裁判所 |

michi

令和2年7月10日以降自筆証書遺言を法務局で保管できる制度が始まりました。

【FP2級】2021年1月学科試験を解きたい。

【FP2級】2021年1月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2021年1月きんざい実技試験:中小事業主資産相談業務はコチラから。

【FP2級】2021年1月日本FP協会実技試験を解きたい。