株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年1月実施』FP2級実技試験【生保顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.7

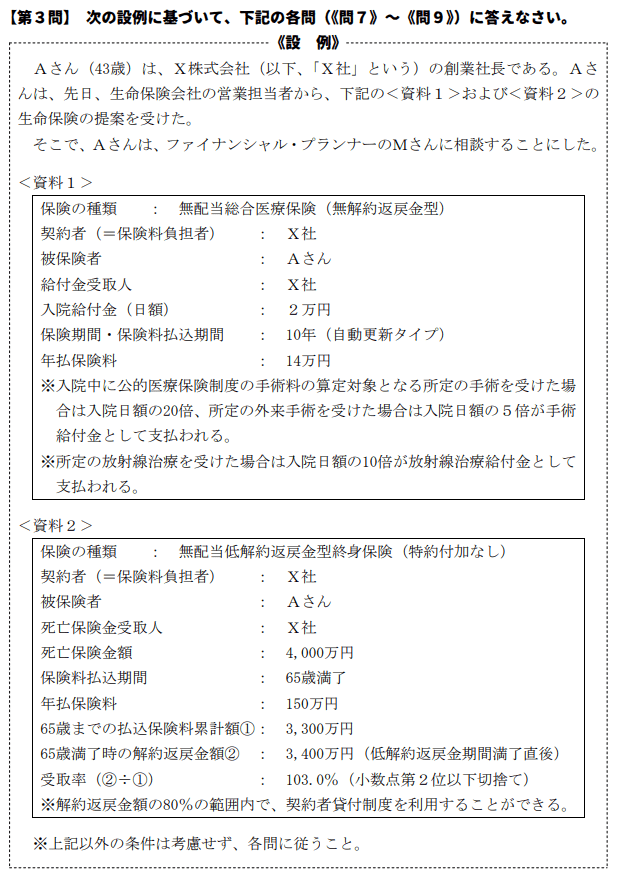

先に下記の資料をご覧ください。(Q7.8.9で使います)

仮に、将来、X社がAさんに役員退職金4,000万円を支給した場合について、次の①、②を求め、解答用紙に記入しなさい(計算過程の記載は不要)。なお、Aさんの役員在任期間(勤続年数)を35年4カ月とし、これ以外に退職手当等の収入はなく、障害者になったことが退職の直接の原因ではないものとする。

- 退職所得控除額

- 退職所得の金額

①→1,920(万円)

②→1,040(万円)

- 退職所得控除額

1,920万円が適切です。

退職所得の控除額は下記2ついずれかで求められます。

| ①勤務年数20年以下 | 40万円×勤続年数(最低80万円) |

| ②勤務年数20年超 | 800万円+70万円×(勤続年数-20年) |

Aさんの勤務期間は35年4ヶ月ですが、退職所得における勤続年数の端数(月数以下)はすべて繰り上げです。

よって35年4ヶ月=36年となります。

たとえ35年1ヶ月であっても36年として計算します。

今回は勤続年数20年超なので、計算式の②に当てはめると退職所得控除を求められます。

800万円+70万円×(36年−20年)=1,920万円

- 退職所得の金額

1,040万円が適切です。

退職所得の計算式は下記です。

(退職金-退職所得控除)×1/2

役員退職金は4,000万円なので、退職所得は(4,000万円-1,920万円)×1/2=1,040万円となります。

1/2は忘れやすいので気を付けましょう。

【FP2級】2021年1月学科試験を解きたい。

【FP2級】2021年1月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2021年1月きんざい実技試験:中小事業主資産相談業務はコチラから。

【FP2級】2021年1月日本FP協会実技試験を解きたい。