株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP2級実技試験【中小事業主資産相談業務】の過去問の解説です。

【きんざい】

Q.4

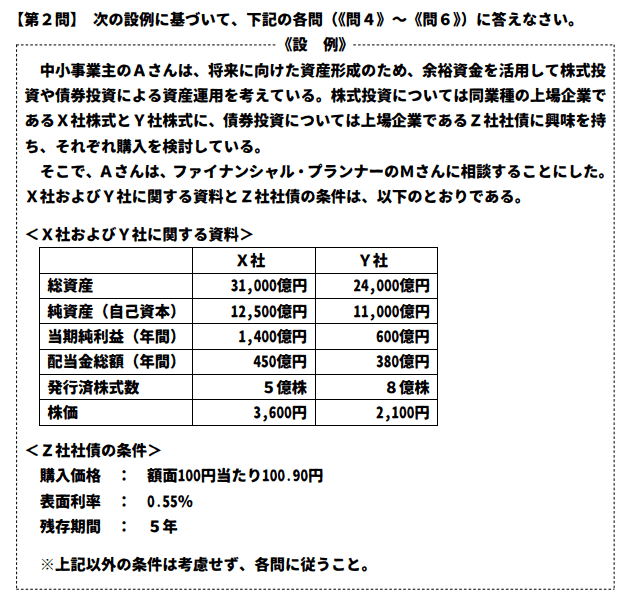

先に下記の資料をご覧ください。(Q4.5.6で使います)

Mさんは、Aさんに対して、《設例》の<X社およびY社に関する資料>に基づき、株式投資の主な投資指標について説明した。Mさんが説明した以下の文章の空欄①~④に入る最も適切な数値を、下記の〈数値群〉のなかから選び、その記号を解答用紙に記入しなさい。なお、計算結果は、表示単位の小数点以下第3位を四捨五入すること。

「株式の代表的な投資指標として、PERとPBRがあります。X社株式のPERは( ① )倍であり、Y社株式の値を下回っています。また、Y社株式のPBRは( ② )倍であり、X社株式の値を上回っています。一般に、いずれも倍率が高いほど株価が割高であるといえますが、相対的な指標ですので、過去の推移や同業他社の数値、業界平均値などと比較するとよいでしょう。なお、経営効率を測る指標としてROEがあ

りますが、X社のROEは( ③ )%となり、Y社の2倍以上の水準です。

次に、株主への利益還元度合いを示す指標として、配当性向があります。Y社の配当性向は( ④ )%であり、X社の2倍近い水準です。一般に、配当性向が高いほど、株主への利益還元度合いが高いといえますが、内部留保率が低いという見方もできます。成長性のある企業には利益を配当せずに再投資して事業拡大を図る傾向もあ

りますので、必ずしも高いほうが優れた企業というわけではありません」

①→ホ

②→ロ

③→ニ

④→チ

- 株式の代表的な投資指標として、PERとPBRがあります。X社株式のPERは( 12.86 )倍であり、Y社株式の値を下回っています。

PERの計算式は下記です。

株価÷1株当たりの純利益

資料からX社の1株当たりの純利益を求めます。

1,400億円÷5億株=280円

よってX社のPERは下記になります。

3,600÷280=12.857…≒12.86(倍)

- また、Y社株式のPBRは( 1.53 )倍であり、X社株式の値を上回っています。

PBRの計算式は下記です。

株価÷1株当たりの純資産

資料からY社の1株当たりの純資産を求めます。

11,000億円÷8億株=1,375円

よってY社のPBRは下記になります。

2,100÷1,375=1.5272…≒1.53(倍)

- 一般に、いずれも倍率が高いほど株価が割高であるといえますが、相対的な指標ですので、過去の推移や同業他社の数値、業界平均値などと比較するとよいでしょう。なお、経営効率を測る指標としてROEがありますが、X社のROEは( 11.20 )%となり、Y社の2倍以上の水準です。

ROE(自己資本利益率)の計算式は下記です。

当期純利益÷自己資本×100

よってX社のROEは下記になります。

1,400億円÷12,500億円×100=11.20(%)

ROEは他人資本(銀行からの借り入れ等)を考慮にいれないので、単純に数値が高いからといって優良企業であるとは限りません。ROAなど別の指標も見る必要があります。

- 次に、株主への利益還元度合いを示す指標として、配当性向があります。Y社の配当性向は( 63.33 )%であり、X社の2倍近い水準です。一般に、配当性向が高いほど、株主への利益還元度合いが高いといえますが、内部留保率が低いという見方もできます。成長性のある企業には利益を配当せずに再投資して事業拡大を図る傾向もありますので、必ずしも高いほうが優れた企業というわけではありません」一般に、いずれも倍率が高いほど株価が割高であるといえますが、相対的な指標ですので、過去の推移や同業他社の数値、業界平均値などと比較するとよいでしょう。

配当性向の計算式は下記です。

当期純利益÷配当金総額×100

よってY社の配当性向は下記になります。

380億円÷600億円×100=63.333…≒63.33%

| PER | 株価÷1株あたりの純利益 |

| PBR | 株価÷1株あたりの純資産 |

| ROE | 当期純利益(税引き後純利益)÷自己資本×100 |

| 配当利回り | 1株あたりの年間配当金÷株価×100 |

| 配当性向 |

配当金総額÷当期純利益(税引き後純利益)×100 1株当たりの配当金÷1株当たりの当期純利益×100 |

| 自己資本比率 |

自己資本(純資産)÷総資本(負債+純資産)×100 |

【FP2級】2020年9月学科試験を解きたい。

【FP2級】2020年9月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2020年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

【FP2級】2020年9月きんざい実技試験:損保顧客資産相談業務を解きたい。

【FP2級】2020年9月日本FP協会実技試験を解きたい。