株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.9

先に下記の資料をご覧ください。(Q7.8.9で使います)

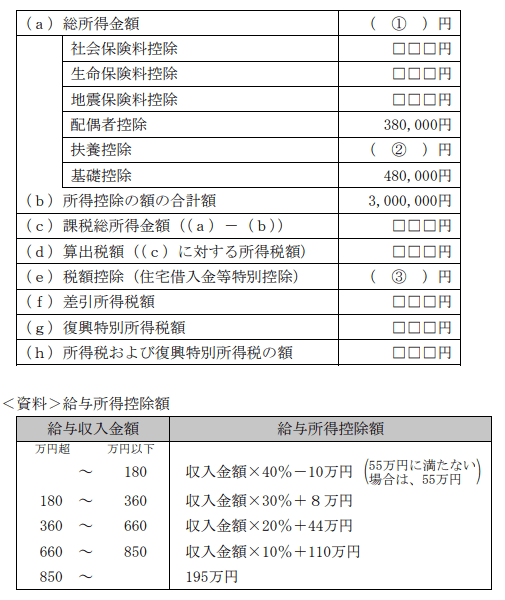

Aさんの2021年分の所得税額を計算した下記の表の空欄①~③に入る最も適切な数値を求めなさい。なお、総所得金額の計算上、住宅借入金等特別控除の適用を受けるものとし、Aさんが所得金額調整控除の適用対象者に該当している場合、所得金額調整控除額を控除すること。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

①→7,900,000円

②→630,000円

③→196,000円

- 総所得金額

7,900,000円が適切です。

今回のポイントは下記です。

- 給与所得控除

- 給与所得の所得金額調整控除

順に見ていきましょう。

まずは給与所得を求めます。

資料より当てはめると下記が給与所得になります。

1,000万円-195万円=805万円

次に給与所得の所得金額調整控除です。

Aさんは給与収入が1,000万円、かつ23歳未満の扶養家族を有しているので所得金額調整控除の対象者です。

| 年収 | 850万円超 |

| 対象者 |

本人が特別障害者 年齢23歳未満の扶養親族を有する者 当別障害者である同一生計配偶者または扶養親族を有する者 |

| 所得金額調整控除額 |

(給与収入金額-850万円)×10% ※給与収入金額は最高1,000万円 |

よって所得金額の調整控除額は下記になります。

(1,000万円-850万円)×10%=15万円

所得金額の調整控除をした金額は下記になります。

805万円-15万円=7,900,000円

所得金額調整控除については問題文に書いてあるので見逃さないようにしましょう!

- 扶養控除

630,000円が適切です。

資料より長男Cさんは扶養控除の要件を満たしており、19歳以上23歳未満にあたるため63万円の扶養控除を受けられます。

- 配偶者以外の親族

- 納税者と生計を一にしている

- 年間の合計所得が48万円以下

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない

- 白色申告者の事業専従者でない

| 年齢 | 控除額 | 区分 |

| 0歳以上16歳未満 | なし | |

| 16歳以上19歳未満 | 38万円 | 通常の扶養親族 |

| 19歳以上23歳未満 | 63万円 | 特定扶養親族 |

| 23歳以上70歳未満 | 38万円 | 通常の扶養親族 |

| 70歳以上で同居 | 58万円 | 老人扶養親族 |

| 70歳以上で同居以外 | 48万円 | 老人扶養親族 |

- 税額控除(住宅借入金等特別控除)

196,000円が適切です。

資料より年末のローン残高が1,960万円、かつ1年目から10年目に当てはまるので控除額は下記になります。

1,960万円×0.01=196,000円

| 控除額 | |

| 1年目から10年目 | 年末残高等×1%(最高40万円) |

| 11年目から13年目(①と②で少ない方) | ①年末残高等【上限4,000万円】×1% |

| ②(住宅取得の対価の額-消費税額)【上限4,000万円】×2%÷3 |

※認定住宅の場合は最高50万円、上限5,000万円になります。

学科試験を解きたい。

きんざい実技試験:中小事業主資産相談業務を解きたい。

きんざい実技試験:生保顧客資産相談業務を解きたい。

きんざい実技試験:損保顧客資産相談業務を解きたい。

日本FP協会実技試験を解きたい。