株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年1月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.11

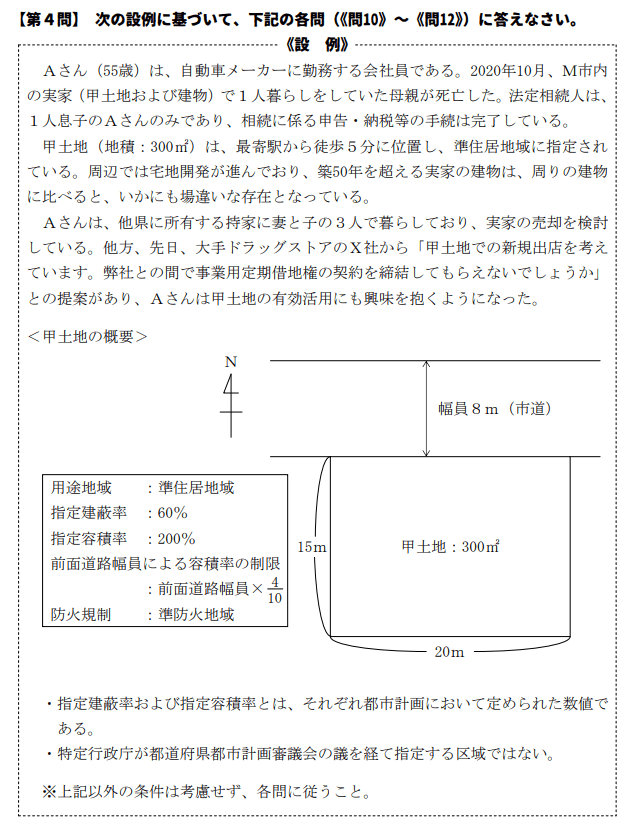

先に下記の資料をご覧ください。(Q10.11.12で使います)

X社が提案する事業用定期借地権方式に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「事業用定期借地権方式とは、借主であるX社が甲土地を契約で一定期間賃借し、X社が建物を建設する手法です。本方式のメリットとして、土地を手放さずに安定した地代収入を得ることができること、期間満了後は土地が更地となって返還される点などが挙げられます」

- 「事業用定期借地権等は、存続期間が10年以上30年未満の事業用借地権と30年以上50年未満の事業用定期借地権に区別されます。事業用定期借地権等の設定契約は、公正証書により作成しなければなりません」

- 「X社が甲土地にドラッグストアの店舗を建設した場合、相続税額の計算上、甲土地は貸家建付地として評価されます。自用地価額1億円、借地権割合60%、借家権割合30%、賃貸割合100%とした場合の甲土地の相続税評価額は8,200万円です」

①→○

②→○

③→×

- 「事業用定期借地権方式とは、借主であるX社が甲土地を契約で一定期間賃借し、X社が建物を建設する手法です。本方式のメリットとして、土地を手放さずに安定した地代収入を得ることができること、期間満了後は土地が更地となって返還される点などが挙げられます」

適切です。

| 一般定期借地権 | 事業用定期借地権 | 建物譲渡特約付借地権 | |

| 建物の利用目的 | 制限なし | 事業用のみ | 制限なし |

| 契約の存続期間 | 50年以上 | 10年以上50年未満 | 30年以上 |

| 契約方法 | 書面 | 公正証書 | 制限なし |

| 借地関係の終了 | 期間の満了 | 期間の満了 | 建物の譲渡 |

| 満了時の返還形態 | 更地で返還 | 更地で返還 | 地主が借地人から建物を買取る |

- 「事業用定期借地権等は、存続期間が10年以上30年未満の事業用借地権と30年以上50年未満の事業用定期借地権に区別されます。事業用定期借地権等の設定契約は、公正証書により作成しなければなりません」

適切です。

30年以上50年未満の契約では、契約終了時に貸主(土地オーナー)に対して建物買取請求権を行使できます(時価)

| 期間 | 建物買取請求権 | 契約方法 |

| 10年以上30年未満 | なし | 公正証書 |

| 30年以上50年未満 | あり(特約で無しにできる) | 公正証書 |

- 「X社が甲土地にドラッグストアの店舗を建設した場合、相続税額の計算上、甲土地は貸家建付地として評価されます。自用地価額1億円、借地権割合60%、借家権割合30%、賃貸割合100%とした場合の甲土地の相続税評価額は8,200万円です」

不適切です。

本設問の場合建物を建てるのはX社なので貸宅地の評価となります。

| 土地所有者 | 建物の所有者 | |

| 貸宅地 | 自分 | 第三者 |

| 貸家建付地 | 自分 | 自分 |

ちなみに貸宅地の評価方法は下記です。

自用地評価額×(1-借地権割合)

よって本設問の相続税評価額は下記になります。

1億円×(1-0.6)=4,000万円

| 利用区分 | 評価方法 |

| 自用地 | 路線価方式か倍率方式 |

| 借地権(普通借地権) | 自用地評価額×借地権割合 |

| 貸宅地(底地) | 自用地評価額×(1-借地権割合) |

| 貸家建付地 | 自用地評価額×(1-借地権割合×借家権割合×賃貸割合) |

| 貸家建付借地権 | 自用地評価額×借地権割合×(1-借家権割合×賃貸割合) |

【FP2級】2021年1月学科試験を解きたい。

【FP2級】2021年1月きんざい実技試験:中小事業主資産相談業務はコチラから。

【FP2級】2021年1月きんざい実技試験:生保顧客資産相談業務コチラから。

【FP2級】2021年1月日本FP協会実技試験を解きたい。