株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年1月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.8

先に下記の資料をご覧ください。(Q7.8.9で使います)

Aさんの2020年分の所得金額について、次の①、②を求め、解答用紙に記入しなさい(計算過程の記載は不要)。〈答〉は万円単位とすること。

- 総所得金額に算入される一時所得の金額

- 総所得金額

①→125(万円)

②→550(万円)

- 総所得金額に算入される一時所得の金額

125万円が適切です。

今回一時所得に係る収入は一時払変額個人年金保険(確定年金)の解約返戻金です。

一時所得の計算式は下記です。

一時所得に係る総収入-その経費-特別控除金(最高50万円)

資料より数値を当てはめると一時所得は下記になります。

800万円-500万円-50万円=250万円

さらに一時所得が総所得金額に算入される際は2分の1になるので『250万円×1/2=125万円』が適切です。

- 総所得金額

550万円が適切です。

今回の総所得に係る収入、および所得は下記です。

- 給与収入

- 不動産所得

- 一時払変額個人年金保険の解約返戻金

退職所得は分離課税、いわゆる総所得金額『等』にあたるので、本設問の総合課税される『総所得金額』の中には入りません。

- 総所得金額→総合課税される所得

- 総所得金額等→総合課税される所得+分離課税される所得

簡単に説明すると上記のような感じです。

3はすでに答えが出ているので、1.2を求めていきます。

【給与収入】

給与収入における所得の区分は給与所得です。

給与所得を求める計算式は下記です。

給与収入-給与所得控除

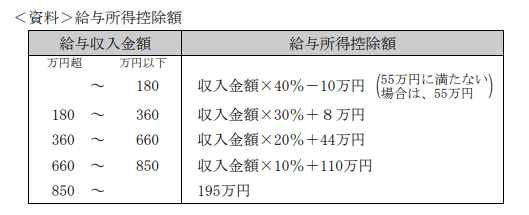

給与収入は750万円なので、速算表から給与所得控除を求めます。

750万円×0.1【10%】+110万円=185万円

よって給与所得は下記になります。

750万円-185万円=565万円

【不動産所得】

不動産所得における損失は通常損益通算可能ですが、土地の借入金の利子などの一部は損益通算対象外です。

よってこのマイナス10万円は他の所得と合算できません。

| 不動産所得 | 土地の借入金の利子 |

| 別荘等娯楽、保養目的で所有する不動産の貸し出しによる損失 | |

| 譲渡所得 | 土地・建物の譲渡による損失 |

| 株式等の譲渡による損失※ | |

| 生活に不必要な資産の譲渡による損失 |

※上場株式等の譲渡損失は、申告分離課税を選択した上場株式等の配当所得と損益通算可能です。

①~③を改めてまとめます。

- 給与所得→565万円

- 不動産所得→▲140万円

- 一時所得→125万円

上記を合計した総所得金額は下記になります。

565万円−140万円+125万円=550万円

【FP2級】2021年1月学科試験を解きたい。

【FP2級】2021年1月きんざい実技試験:中小事業主資産相談業務はコチラから。

【FP2級】2021年1月きんざい実技試験:生保顧客資産相談業務コチラから。

【FP2級】2021年1月日本FP協会実技試験を解きたい。