株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.7

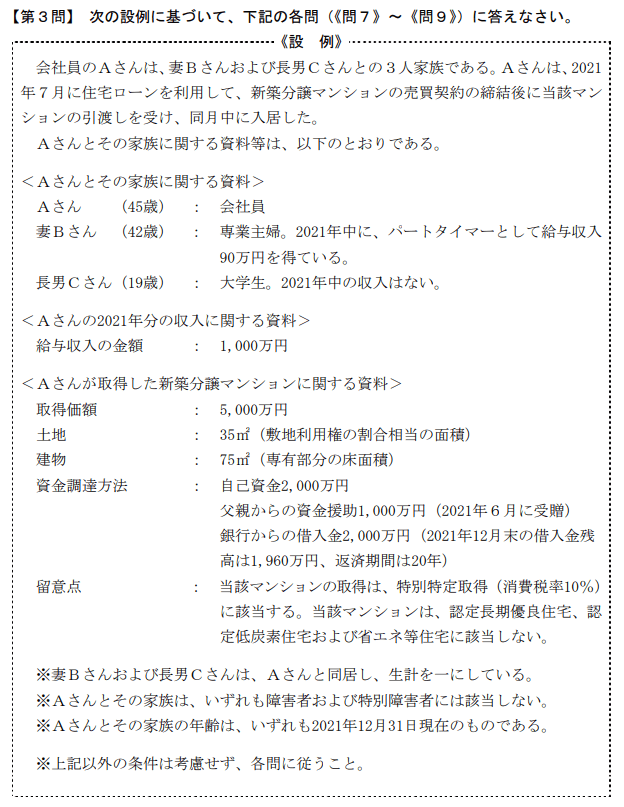

先に下記の資料をご覧ください。(Q7.8.9で使います)

住宅借入金等特別控除(以下、「本控除」という)に関する以下の文章の空欄①~④に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

「個人が、住宅ローンを利用して、2020年12月1日から2021年11月30日までに締結した売買契約に基づき、自己の居住用住宅を取得(特別特定取得に該当)し、2021年1月1日から2022年12月31日までに居住した場合、『取得した住宅の床面積は( ① )㎡以上であること』などの一定の要件を満たせば、居住の用に供した年分以後、最大で( ② )年間、本控除の適用を受けることができます。ただし、取得した住宅の床面積が( ① )㎡以上□□□㎡未満の場合、その年分の所得税に係る合計所得金額が1,000万円を超えたときは、本控除の適用を受けることができません。

1年目から□□□年目までの本控除の額は、原則として『住宅ローンの年末残高×所定の割合(控除率)』の額になりますが、( ③ )年目から( ② )年目までの本控除の額は、原則として『住宅ローンの年末残高×所定の割合(控除率)』と『(住宅取得等対価の額-消費税額)×2%÷3』のいずれか( ④ )ほうの額になります」

①→ト

②→ハ

③→イ

④→ヌ

- 「個人が、住宅ローンを利用して、2020年12月1日から2021年11月30日までに締結した売買契約に基づき、自己の居住用住宅を取得(特別特定取得に該当)し、2021年1月1日から2022年12月31日までに居住した場合、『取得した住宅の床面積は( 40 )㎡以上であること』などの一定の要件を満たせば

- 居住の用に供した年分以後、最大で( 13 )年間、本控除の適用を受けることができます。ただし、取得した住宅の床面積が40㎡以上□□□㎡未満の場合、その年分の所得税に係る合計所得金額が1,000万円を超えたときは、本控除の適用を受けることができません。

令和3年度税制改正後の住宅ローン控除では

- 注文住宅は令和2年10月~令和3年9月末

- 分譲住宅は令和2年12月~令和3年11月末

までの注文、かつ令和4年末までに入居すれば13年の控除期間となります。

- 1年目から□□□年目までの本控除の額は、原則として『住宅ローンの年末残高×所定の割合(控除率)』の額になりますが、( 11 )年目から13年目までの本控除の額は、

- 原則として『住宅ローンの年末残高×所定の割合(控除率)』と『(住宅取得等対価の額-消費税額)×2%÷3』のいずれか( 少ない )ほうの額になります」

| 控除額 | |

| 1年目から10年目 | 年末残高等×1%(最高50万円) |

| 11年目から13年目(①と②で少ない方) | ①年末残高等【上限5,000万円】×1% |

| ②(住宅取得の対価の額-消費税額)【上限5,000万円】×2%÷3 |

- 控除を受ける年の合計所得金額が3,000万円以下(40㎡~50㎡未満は1,000万円以下)

- 住宅取得の日から6か月以内に入居し、適用を受ける年の12月31日まで居住していること

- 返済期間10年以上の金融機関等からの住宅ローンであること

- 床面積40㎡以上、かつ1/2が居住用であること

- 給与所得者の場合、初年度分は確定申告が必要。2年目以降は年末調整で可能。

| 居住の用に供した年 | 控除期間 |

| 令和2年中に入居 | 13年 |

| 令和3年中に入居 | 10年 |

| 令和2年10月~令和3年9月に契約、かつ令和3年1月1日~令和4年12月31日までに入居 | 13年 |

| 令和2年9月までに契約、かつ令和4年中に入居 | なし |

| 令和3年10月以降に契約、かつ令和4年中に入居 | なし |

| 令和2年9月までに契約、かつ令和3年末までに入居 | 13年(特例) |

学科試験を解きたい。

きんざい実技試験:中小事業主資産相談業務を解きたい。

きんざい実技試験:生保顧客資産相談業務を解きたい。

きんざい実技試験:損保顧客資産相談業務を解きたい。

日本FP協会実技試験を解きたい。