株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.12

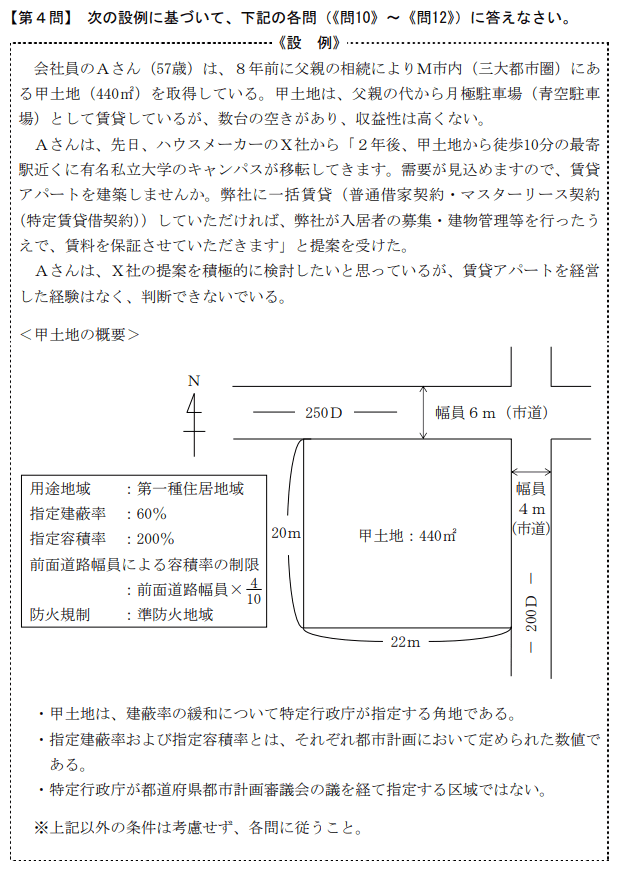

先に下記の資料をご覧ください。(Q10.11.12で使います)

Aさんが甲土地に賃貸アパートを建築した場合における賃貸事業開始後の甲土地の相続税評価額に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「甲土地は、地積規模の大きな宅地の評価の規定の適用を受けることができます」

- 「甲土地は、貸家建付地として、『自用地価額×(1-借地権割合×借家権割合×賃貸割合)』の算式により評価されます」

- 「対象地の面する道路に付された『250D』『200D』の数値は、1㎡当たりの価額を千円単位で表示した相続税路線価です。数値の後に表示されている『D』の記号(アルファベット)は、借地権割合が70%であることを示しています」

①→×

②→○

③→×

- 「甲土地は、地積規模の大きな宅地の評価の規定の適用を受けることができます」

不適切です。

資料より甲土地は三大都市圏にあるので、地積規模の大きな宅地の評価を得るためには500㎡以上の面積が必要です。

| 要件 |

三大都市圏→500㎡ 三大都市圏以外→1,000㎡ |

| 上記要件を満たしていても除外される場合 | ①市街化調整区域である |

| ②用途地域が工業専用地域である | |

| ③指定容積率400%以上(東京都の特別区は300%)である | |

| ④財産評価基本通達22-2に定める大規模工場用地である |

- 「甲土地は、貸家建付地として、『自用地価額×(1-借地権割合×借家権割合×賃貸割合)』の算式により評価されます」

適切です。

| 利用区分 | 評価方法 |

| 自用地 | 路線価方式か倍率方式 |

| 借地権(普通借地権) | 自用地評価額×借地権割合 |

| 貸宅地(底地) | 自用地評価額×(1-借地権割合) |

| 貸家建付地 | 自用地評価額×(1-借地権割合×借家権割合×賃貸割合) |

| 貸家建付借地権 | 自用地評価額×借地権割合×(1-借家権割合×賃貸割合) |

- 「対象地の面する道路に付された『250D』『200D』の数値は、1㎡当たりの価額を千円単位で表示した相続税路線価です。数値の後に表示されている『D』の記号(アルファベット)は、借地権割合が70%であることを示しています」

不適切です。

Dは借地権割合60%です。

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

学科試験を解きたい。

きんざい実技試験:中小事業主資産相談業務を解きたい。

きんざい実技試験:生保顧客資産相談業務を解きたい。

きんざい実技試験:損保顧客資産相談業務を解きたい。

日本FP協会実技試験を解きたい。