株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験【生保顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.8

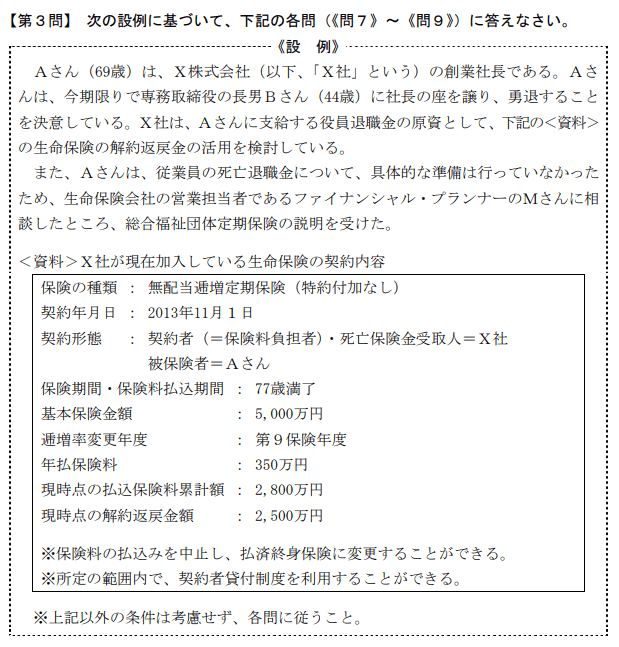

先に下記の資料をご覧ください。(Q7.8.9で使います)

Mさんは、Aさんに対して、《設例》の逓増定期保険について説明した。Mさんが説明した次の記述①~④について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「当該生命保険の単純返戻率(解約返戻金額÷払込保険料累計額)は、逓増率変更年度の前後でピークを迎え、その後、単純返戻率は低下し、保険期間満了時には0(ゼロ)になります。現在のキャッシュバリューを確保するには、解約あるいは払済終身保険への変更を検討してください」

- 「現時点で当該生命保険を解約した場合、解約時の資産計上額である1,400万円との差額である1,100万円を雑収入として経理処理します」

- 「現時点で当該生命保険を払済終身保険に変更する場合、契約は継続するため、経理処理は必要ありません」

- 「現時点で当該生命保険を払済終身保険に変更する場合、Aさんは改めて健康状態等についての告知または医師の診査を受ける必要があるため、変更時の健康状態によっては、払済終身保険に変更することができない場合があります」

①→○

②→○

③→×

④→×

- 「当該生命保険の単純返戻率(解約返戻金額÷払込保険料累計額)は、逓増率変更年度の前後でピークを迎え、その後、単純返戻率は低下し、保険期間満了時には0(ゼロ)になります。

適切です。

michi

商品によってまちまちですが、一般的には5年~10年がもっとも解約返戻率が高いです。

- 「現時点で当該生命保険を解約した場合、解約時の資産計上額である1,400万円との差額である1,100万円を雑収入として経理処理します」

適切です。

まず今回の逓増定期保険の概要です。

- 契約締結日は旧法のとき。

- 旧法においては保険期間の前半6割において2分の1が資産計上、残り2分の1が損金算入される。

michi

現行法は令和元年の契約からです。

資料より今回解約する日時においては保険期間の前半6割以内に収まっているため、2分の1が資産計上されます。

よって『2,800万円×1/2=1,400万円』が資産計上額です。

上記より解約返戻金は2,500万円ですので、その差額1,100万円が雑収入として資産計上されると分かります。

| 区分 | 前払期間 | 資産計上額 | |

| 長期平準定期保険 | 保険期間満了の時における被保険者の年齢が70歳を超え、かつ、当該保険に加入した時における被保険者の年齢に保険期間の2倍に相当する数を加えた数が105を超えるもの | 保険期間の開始の時から当該保険期間の60%に相当する期間 | 支払保険料の2分の1に相当する金額 |

| 逓増定期保険 | ①保険期間満了の時における被保険者の年齢が45歳を超えるもの(①、②に該当するものを除く) | 保険期間の開始の時から当該保険期間の60%に相当する期間 | 支払保険料の2分の1に相当する金額 |

| ②保険期間満了の時における被保険者の年齢が70歳を超え、かつ、当該保険に加入した時における被保険者の年齢に保険期間の2倍に相当する数を加えた数が95を超えるもの(③に該当するものを除く) | 同上 | 支払保険料の3分の2に相当する金額 | |

| ③保険期間満了の時における被保険者の年齢が80歳を超え、かつ、当該保険に加入した時における被保険者の年齢に保険期間の2倍に相当する数を加えた数が120を超えるもの | 同上 | 支払保険料の4分の3に相当する金額 |

michi

前払い期間が過ぎた後は現行法と同じように、前払いした金額を少しずつ損金計上していく形になります。

- 「現時点で当該生命保険を払済終身保険に変更する場合、契約は継続するため、経理処理は必要ありません」

不適切です。

経理処理は発生します。

ちなみに下記のようになります。

- 雑収入→解約返戻金相当額>資産計上した前払保険料

- 雑損失→解約返戻金相当額<資産計上した前払保険料

よって仮に今回払済保険に変更にした経理処理は下記です。

借方

貸方

- 「現時点で当該生命保険を払済終身保険に変更する場合、契約は継続するため、経理処理は必要ありません」

不適切です。

払済保険に変更する場合告知は不要です。

michi

逆に払済保険からもとの保険に戻す(復旧)際は告知が必要になります。

延長保険も同じです。

学科試験を解きたい。

きんざい実技試験:個人資産相談業務を解きたい。

きんざい実技試験:中小事業主資産相談業務 を解きたい。

きんざい実技試験:損保顧客資産相談業務を解きたい。

日本FP協会実技試験を解きたい。