株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP3級実技試験の過去問の解説です。

【日本FP協会】

Q.11

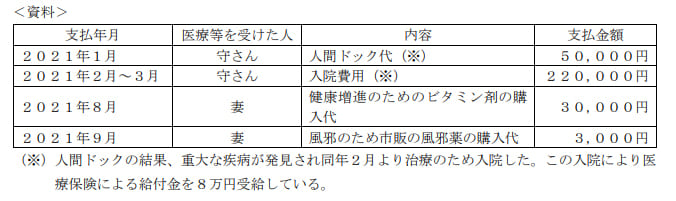

会社員の浅見守さんが2021年中に支払った医療費等が下記<資料>のとおりである場合、守さんの2021年分の所得税の確定申告における医療費控除の金額として、正しいものはどれか。なお、守さんの2021年分の所得は給与所得700万円のみであり、支払った医療費等はすべて守さんおよび生計を一にする妻のために支払ったものである。また、医療費控除の金額が最も大きくなるよう計算することとし、「特定一般用医薬品等購入費を支払った場合の医療費控除の特例」は考慮しないこととする。

- 93,000円

- 173,000円

- 193,000円

1が適切

93,000円が適切です。

今回のポイントは下記です。

- 医療費控除の対象

- 医療費控除額の計算

順に説明します。

- 医療費控除の対象の支払い

本設問で医療費控除の対象の支払いは下記です。

- 人間ドック代(重大な病気が見つかったため)

- 入院費用

- 市販の風邪薬

市販薬の分類が難しいですが、所得税法の見解は下記です。

医薬品の購入費用は、治療や療養に必要なものであって、かつ、その病状に応じて一般的に支出される水準を著しく超えない部分の金額であれば、医療費控除の対象となります(所得税法施行令第207条)。

かぜ薬の購入費用:国税庁

具体的には風邪薬、下痢止めは対象

漢方薬、目薬、発毛剤は対象外となっています。

よって50,000円+220,000円+3,000円=273,000円が医療費控除の対象の支払い金額です。

緊急性がある場合はタクシーも医療費控除の対象です。

- 医療費控除の対象

所得200万円以上の医療費控除の計算式は下記です。

実際に支払った医療費-保険金などで補填される金額-10万円

資料より8万円の給付金が出ているので、当てはめると下記になります。

273,000円-80,000円-100,000円=93,000円

『10万円』の部分はセルフメディケーション税制の上限額88,000円と混同するので注意しましょう!

| 年間所得 | 計算式 |

| 200万円以上 | 実際に支払った医療費-保険金などで補填される金額-10万円 |

| 200万円未満 | 総所得×5% |