株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP3級実技試験の過去問の解説です。

【日本FP協会】

Q.14

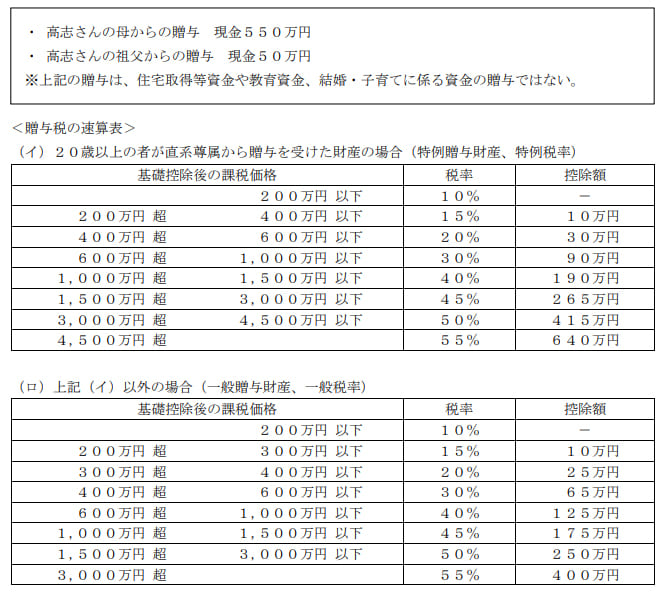

村瀬高志さん(30歳)が2021年中に贈与を受けた財産の価額と贈与者は以下のとおりである。

高志さんの2021年分の贈与税額として、正しいものはどれか。なお、2021年中において、高志さんはこれ以外の財産の贈与を受けておらず、相続時精算課税制度は選択していないものとする。

- 68万円

- 82万円

- 90万円

1が適切

68万円が適切です。

今回のポイントは下記です。

- 贈与税額の計算方法

- 今回の贈与税額

順に見ていきましょう。

- 贈与税額の計算方法

設問より相続時精算課税制度を利用しないとあるので、今回は暦年課税で計算します。

暦年課税における贈与税額の計算方法は下記です。

課税価格-110万円(基礎控除額)

当てはめると下記になります。

(550万円+50万円)-110万円=490万円

(550万円-110万円)+(50万円-110万円)

michi

上記のようにそれぞれの贈与から基礎控除額を引いてしまいたくなりますが、贈与税は贈与を受けた側が払うものです。

よってそれぞれの贈与から基礎控除を引くのは間違いだと分かります。

- 今回の贈与税額

母、祖父ともに直系尊属なので贈与税の速算表は(イ)を使います。

よって計算式は下記になります。

490万円×0.20【20%】-30万円=68万円