株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP3級実技試験の過去問の解説です。

【日本FP協会】

Q.15

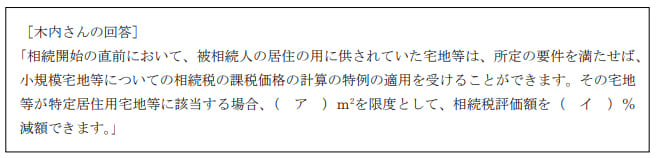

近藤裕太さんは、同居している母の芳子さんについて将来発生するであろう相続に当たって、裕太さんと芳子さんが住む住宅の土地に係る小規模宅地等についての相続税の課税価格の計算の特例の適用について、FPで税理士でもある木内さんに相談をした。この相談に対する木内さんの回答の空欄(ア)、(イ)にあてはまる数値の組み合わせとして、正しいものはどれか。なお、芳子さんは当該住宅の土地以外に不動産は所有していないものとする。

- (ア)330 (イ)50

- (ア)330 (イ)80

- (ア)400 (イ)80

2が適切

- 「相続開始の直前において、被相続人の居住の用に供されていた宅地等は、所定の要件を満たせ、小規模宅地等についての相続税の課税価格の計算の特例の適用を受けることができます。その宅地等が特定居住用宅地等に該当する場合、( 330 )㎡を限度として、相続税評価額を( 80 )%減額できます。」

| 限度面積 | 減額割合 | |

| 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

| 特定居住用宅地等 | 330㎡ | 80% |

michi

3級では『特定事業用宅地等』と『特定居住用宅地等』について問われる問題が頻出します。