株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年5月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.6

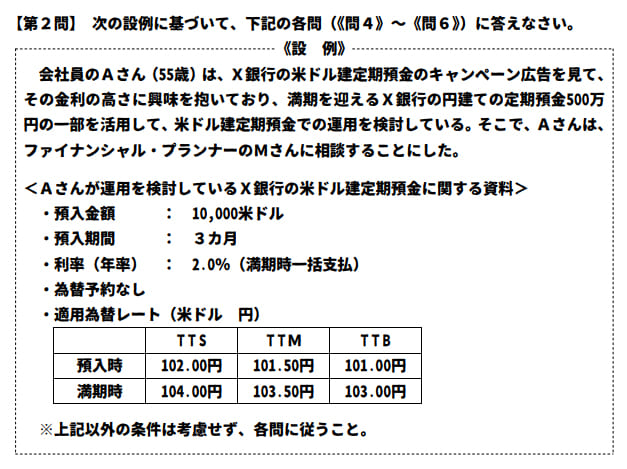

先に下記の資料をご覧ください。(Q4.5.6で使います)

Mさんは、《設例》の米ドル建定期預金の課税関係について説明した。MさんのAさんに対する説明として、次のうち最も不適切なものはどれか。

- 「Aさんが受け取る利子は、利子所得として源泉分離課税の対象となり、20.315%相当額が源泉徴収等されます」

- 「仮に、満期時に為替差益が生じた場合、当該金額は雑所得として総合課税の対象となります」

- 「仮に、満期時に為替差損が生じた場合、所得税の確定申告をすることにより、当該損失の金額をAさんの給与所得の金額と損益通算することができます」

3が不適切

- 「Aさんが受け取る利子は、利子所得として源泉分離課税の対象となり、20.315%相当額が源泉徴収等されます」

適切です。

- 「仮に、満期時に為替差益が生じた場合、当該金額は雑所得として総合課税の対象となります」

michi

為替差益の所得区分(雑所得)については、まずまず出題されるので覚えておきましょう。

- 「仮に、満期時に為替差損が生じた場合、所得税の確定申告をすることにより、当該損失の金額をAさんの給与所得の金額と損益通算することができます」円

不適切です。

為替差損は他所得との損益通算ができません。

- 不動産所得の損失

- 事業所得の損失

- 山林所得の損失

- 譲渡所得の損失

michi

上記の損失と他所得との通算ができるだけで、仮に上記4つに利益が出た場合、他所得の損失と通算できるわけではないです。