株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2022年1月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.7

先に下記の資料をご覧ください。(Q7.8.9で使います)

Aさんの2021年分の所得税における総所得金額は、次のうちどれか。

- 563万円

- 588万円

- 638万円

1が適切

563万円が適切です。

今回のポイントは下記です。

- 給与収入による所得

- 一時払変額個人年金保険の解約返戻金による所得

順に見ていきましょう。

- 給与収入による所得

給与収入による所得は給与所得です。

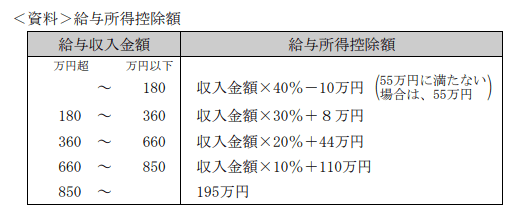

給与所得の計算式は下記です。

給与収入-給与所得控除

よって給与所得は下記になります。

720万円-{(720万円×0.1)+110万円}=538万円

- 一時払変額個人年金保険の解約返戻金による所得

今回は契約から8年で解約しているので、一時払変額個人年金保険の解約返戻金による所得は一時所得になります。

| 保険期間5年以内※ | 保険期間5年超 | |

| 確定年金 | 20.315%の源泉分離課税 | 一時所得+住民税 |

| 終身年金 | 一時所得+住民税 | |

一時所得の計算式は下記です。

一時所得に係る総収入-その経費-特別控除(最高50万円)

よって『600万円-500万円-50万円=50万円』が一時所得になります。

そして一時所得が総所得金額に算入されるときは2分の1になるので、Aさんの総所得金額は下記になります。

538万円+50万円×1/2=563万円