株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2022年1月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.15

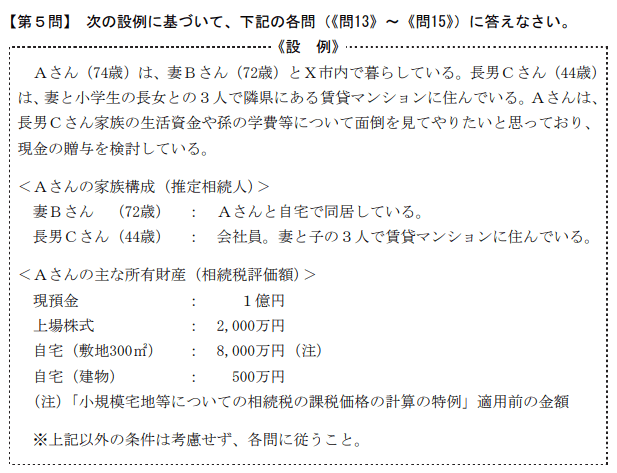

先に下記の資料をご覧ください。(Q13.14.15で使います)

現時点(2022年1月23日)において、Aさんの相続が開始した場合に関する次の記述のうち、最も不適切なものはどれか。

- 「Aさんの相続における相続税額の計算上、遺産に係る基礎控除額は、4,200万円となります」

- 「妻Bさんが自宅の敷地と建物を相続し、『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けた場合、自宅の敷地(相続税評価額8,000万円)について、相続税の課税価格に算入すべき価額は、1,600万円となります」

- 「妻Bさんが配偶者に対する相続税額の軽減の適用を受けた場合、妻Bさんが相続により取得した財産の額が、配偶者の法定相続分相当額と1億6,000万円とのいずれか少ない金額までであれば、妻Bさんが納付すべき相続税額は算出されません」

3が不適切

- 「Aさんの相続における相続税額の計算上、遺産に係る基礎控除額は、4,200万円となります」

適切です。

基礎控除額の計算式は下記です。

3,000万円+600万円×法定相続人の数

法定相続人は妻Bさんと長男Cさんの2人です。

よって『3,000万円+600万円×2人=4,200万円』が基礎控除額です。

- 「妻Bさんが自宅の敷地と建物を相続し、『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けた場合、自宅の敷地(相続税評価額8,000万円)について、相続税の課税価格に算入すべき価額は、1,600万円となります」

適切です。

自宅の敷地は特定居住用宅地等に該当するので、330㎡まで減額が適用されます。

資料より自宅の敷地は300㎡なのですべて対象となり、計算式は下記です。

8,000万円×(1-0.8)=1,600万円

| 限度面積 | 減額割合 | |

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

| 特定居住用宅地等 | 330㎡ | 80% |

michi

80%になるのではなく、80%減額され残りの20%になるところがポイントです。

また本特例は頻出なので『特定居住用宅地等』と『特定事業用宅地等』は最低限覚えましょう!

- 「妻Bさんが配偶者に対する相続税額の軽減の適用を受けた場合、妻Bさんが相続により取得した財産の額が、配偶者の法定相続分相当額と1億6,000万円とのいずれか少ない金額までであれば、妻Bさんが納付すべき相続税額は算出されません」

不適切です。

法定相続分相当額と1億6,000万円のいずれか多い金額までであれば、相続税額は算出されません。

michi

配偶者は法定相続分以内であれば、例え100億円相続したとしても相続税はゼロです。

解説は以上で終了です。お疲れさまでした。