株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年9月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.9

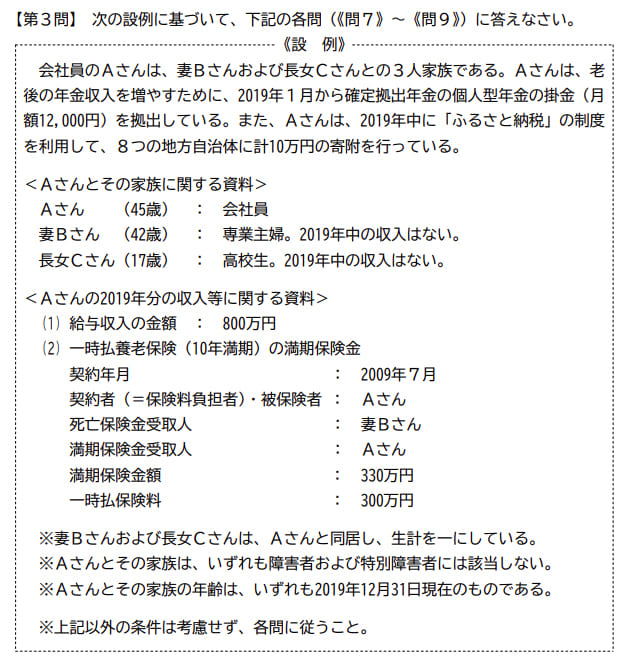

先に下記の資料をご覧ください。(Q7.8.9で使います)

Aさんの2019年分の所得税の確定申告に関する次の記述のうち、最も適切なものはどれか。

- 「Aさんは、ふるさと納税に係る寄附金控除について、年末調整では適用を受けることができませんので、所得税の確定申告が必要となります」

- 「一時払養老保険の満期保険金に係る保険差益は、雑所得として総合課税の対象となります。保険差益の額が20万円を超えるため、Aさんは所得税の確定申告をする義務が生じます」

- 「確定申告書は、原則として、2020年2月16日から3月15日までの間にAさんの勤務地を所轄する税務署長に提出してください」

1が適切

- 「Aさんは、ふるさと納税に係る寄附金控除について、年末調整では適用を受けることができませんので、所得税の確定申告が必要となります」

適切です。

- 給与収入が2,000万円超

- 2か所以上から給与を受けている

- 給与所得、退職所得以外が20万円超

- 医療費控除、雑損控除、寄付金控除を受けるとき

- 住宅借入金等特別控除を受ける最初の年

- 配当控除等税額控除をうけるときなど

くわしくはNo.1900 給与所得者で確定申告が必要な人:国税庁をご覧ください。

- 「一時払養老保険の満期保険金に係る保険差益は、雑所得として総合課税の対象となります。保険差益の額が20万円を超えるため、Aさんは所得税の確定申告をする義務が生じます」

不適切です。

本設問の一時払養老保険の満期保険金は一時所得の対象です。

また一時所得の計算上所得は0円になります。

michi

くわしくは問7をご覧ください。

- 「確定申告書は、原則として、2020年2月16日から3月15日までの間にAさんの勤務地を所轄する税務署長に提出してください」

不適切です。

確定申告は勤務地ではなく、住所地を所轄する税務署長に提出します。

| 所得税 | 翌年の2月16日~3月15日まで |

| 贈与税 | 翌年の2月1日~3月15日まで |

| 相続税 | 被相続人が死亡したことを知った日の翌日から10カ月以内 |