株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

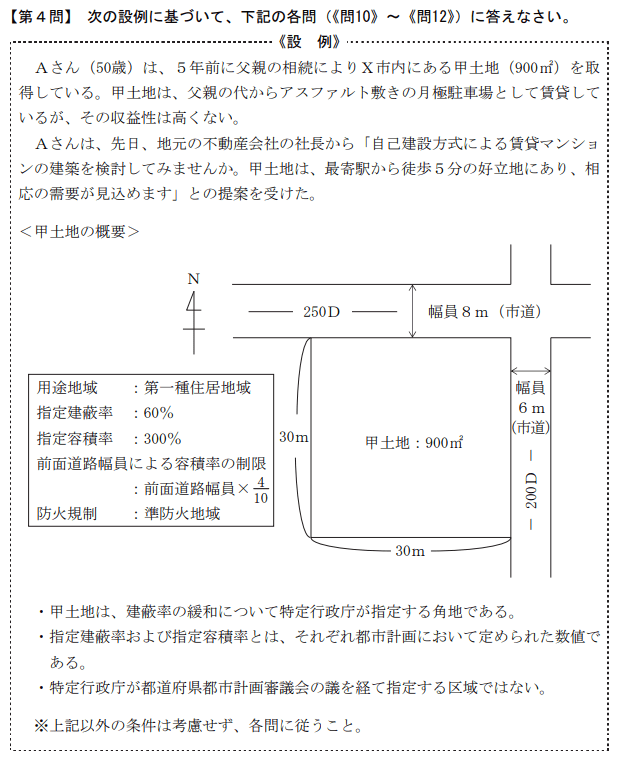

- 『2022年1月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.12

先に下記の資料をご覧ください。(Q10.11.12で使います)

甲土地の有効活用等に関する次の記述のうち、最も適切なものはどれか。

- 「自己建設方式とは、Aさんが所有する土地の上に、事業者が建設資金を負担してマンション等を建設し、完成した建物の住戸等をAさんと事業者がそれぞれの出資割合に応じて取得する手法です」

- 「Aさんが甲土地に賃貸マンションを建築した場合、甲土地に係る固定資産税の課税標準を、住宅1戸につき200㎡までの部分(小規模住宅用地)について課税標準となるべき価格の2分の1の額とする特例の適用を受けることができます」

- 「Aさんが金融機関から融資を受けて賃貸マンションを建築した場合、Aさんの相続における相続税額の計算上、当該借入金の残高は債務控除の対象となります」

3が適切

- 「自己建設方式とは、Aさんが所有する土地の上に、事業者が建設資金を負担してマンション等を建設し、完成した建物の住戸等をAさんと事業者がそれぞれの出資割合に応じて取得する手法です」

不適切です。

本設問は等価交換方式の内容です。

費用の捻出、建設のプラン、建設後の管理などすべて自分で行う方式です。

リスクはありますがリターンはすべて自分のものです。

デベロッパーに土地を一旦すべて譲渡し、建物完成後に土地価格に見合う分の建物の区分所有権とその敷地利用権を得る方式です。

| 建築前 | 建築後 | |

| 土地 | 地主→デベロッパー | デベロッパー→一部地主 |

| 建物 | デベロッパー | デベロッパー→一部地主 |

michi

土地所有権を先渡ししてしまうので、建物完成までは権利が無くなってしまいます。

また不動産を新たに取得する扱いになってしまうので、不動産取得税や登録免許税がかかってしまいます。

建物完成後、その土地の一部の所有権をデベロッパーに、その建物の一部の区分所有権を地主に譲渡します。

| 建築前 | 建築後 | |

| 土地 | 地主 | 地主→一部デベロッパー |

| 建物 | デベロッパー | デベロッパー→一部地主 |

michi

通常は部分譲渡方式が採用されます。ただし土地と建物の価値のすり合わせ等で時間がかかるのがデメリットです。

- 「Aさんが甲土地に賃貸マンションを建築した場合、甲土地に係る固定資産税の課税標準を、住宅1戸につき200㎡までの部分(小規模住宅用地)について課税標準となるべき価格の2分の1の額とする特例の適用を受けることができます」

不適切です。

6分の1が適切です。

| 特例部分 | 固定資産税評価額 |

| 小規模住宅用地(200㎡以下の部分) | 1/6 |

| 一般住宅用地(200㎡を超える部分) | 1/3 |

michi

本設問はほとんど出題されいないので余裕があったら覚えましょう。

- 「Aさんが金融機関から融資を受けて賃貸マンションを建築した場合、Aさんの相続における相続税額の計算上、当該借入金の残高は債務控除の対象となります」

適切です。

借入金は債務控除の対象です。

| 主に控除できるもの | 主に控除できないもの | |

| 債務 |

未払いの税金 未払いの医療費 借入金 連帯債務 特別寄与料 |

墓地、墓石の未払金、購入費用 保証債務 団体信用生命保険つきの住宅ローン 遺言執行費用 |

| 葬式費用等 |

通夜、告別式の費用 お布施、戒名料、読経料 遺体の捜索、運搬費用 |

香典返し 法事(初七日、四十九日など) |

michi

債務控除は頻出です。香典返しや墓地、墓石の未払い金などが特に多いです。